建設業の決算書を開くと、「売上高」という項目がありません。代わりに出てくるのが「完成工事高」です。

名称が違うだけで役割は同じですが、計上タイミングや関連する指標の読み方には業界特有のルールがあります。

この記事では、完成工事高の意味と読み方(かんせいこうじだか)、売上高・請負金額・出来高との違い、完成工事原価との関係、投資家が確認したいポイントを整理します。

それでは詳しく見ていきましょう。

- 完成工事高は建設業の「売上高」にあたる勘定科目であること

- 売上高・請負金額・出来高との違いと、収益認識のタイミング

- 完成工事原価との関係と、完成工事総利益率の読み方

- 損益計算書のどこで確認し、投資家が何を見ればよいか

完成工事高とは(読み方:かんせいこうじだか)

完成工事高とは、その会計期間に完成・引き渡しをした工事の合計金額です。建設業法に基づく建設業会計の科目で、一般的な事業会社の損益計算書における「売上高」に相当します。

一般企業の「売上高」に相当する

一般の製造業・サービス業では損益計算書の冒頭に「売上高」が登場します。建設業では、この欄が「完成工事高」に置き換わっています。

国土交通省の「建設業法に基づく標準財務諸表」によって、建設業者の財務諸表は独自の科目名を使用することが定められているためです。

つまり、鹿島建設・大成建設・大林組・清水建設・竹中工務店といったゼネコンの決算書で「完成工事高」と書かれていれば、それはそのままその期の「売上高」を意味します。

完成工事高・受注高・受注残の関係

完成工事高を理解するには、受注高・受注残とセットで捉えるのが基本です。

期末受注残 = 期首受注残 + 受注高 − 完成工事高

- 受注高:その期に新たに契約した工事の合計金額(営業成果)

- 受注残:受注済みだがまだ完成していない工事の残高(将来の売上の先行指標)

- 完成工事高:その期に完成・引き渡しをした工事の合計金額(当期の売上)

受注残が積み上がると、今後の完成工事高の見通しが立てやすくなります。受注高が完成工事高を上回っている状態は、売上の「仕込み」が進んでいることを意味します。

受注高と受注残の違い|建設業の決算を見る前に知っておきたい基本売上高・請負金額・出来高との違い

売上高との違い

実質的な違いはありません。完成工事高は建設業会計上の名称で、一般的な会計上の「売上高」と同じ機能を持ちます。

建設業法の規定により科目名が異なるだけで、損益計算書における位置づけや収益認識の考え方は同じです。

証券アナリストや投資家が「売上高」と言う場合、建設業では完成工事高を指すのが通例です。

請負金額との違い

請負金額は、発注者との間で交わした工事契約の金額です。完成工事高は、その工事が完成・引き渡しされた時点で会計上に計上される金額です。

同じ工事であっても、受注した期と完成した期が異なれば、請負金額と完成工事高は異なる期に計上されます。

それに、1件の工事を複数期にわたって施工する場合(工期が2〜3年に及ぶ大型工事など)は、収益認識会計基準に基づき進捗に応じて完成工事高を分割計上するケースもあります。

請負金額は「契約の総額」、完成工事高は「会計上に認識された収益」と理解しておくと整理しやすいです。

出来高との違い

出来高は、工事の物理的な進捗を金額換算したものです。「現場で何割の工事が終わったか」を示す現場管理上の概念で、必ずしも会計上の収益認識と一致しません。

完成工事高は会計上のルールに従って計上される数字で、出来高とはタイミングや金額がずれることがあります。

完成工事高はいつ計上されるか

2021年適用の収益認識会計基準に基づき、工事の性質に応じて2つの認識方法が判断されます。

- 一定時点での認識:工事が完成し発注者に引き渡した時点で全額を計上する(2021年以前の「工事完成基準」に相当)

- 一定期間にわたる認識:工期にわたって進捗度に応じて収益を分割計上する(2021年以前の「工事進行基準」に相当)

長期大型工事では一定期間にわたる認識が採用されるケースが多く、完成工事高は工期全体にわたって徐々に計上されます。

いずれにせよ、受注した時点ではなく工事の完成・引き渡し(または進捗)に応じて計上される点が、建設業の売上認識の基本です。

損益計算書のどこで確認するか

建設業の損益計算書(P/L)では、冒頭に「完成工事高」が記載されます。次いで完成工事原価が差し引かれ、完成工事総利益が算出されます。

完成工事原価との関係と計算式

完成工事原価は、完成した工事にかかった直接コストの合計です。材料費・労務費・外注費・経費の4項目に分類されます。

完成工事総利益 = 完成工事高 − 完成工事原価

完成工事総利益は、一般会計の「売上総利益(粗利)」に相当します。ここから販売費・一般管理費を差し引くと営業利益になります。

完成工事総利益率の読み方

完成工事総利益率(完成工事総利益 ÷ 完成工事高 × 100)は、建設業の収益性を測る基本指標です。

大手建設会社の完成工事総利益率は、近年概ね11〜12%程度で推移しています(出所:日本建設業連合会「建設業ハンドブック」)。企業規模・工事の性質によって幅があるため、各社の有価証券報告書で実数を確認することが重要です。

利益率が改善している場合は採算の好転、低下している場合は原材料費・外注費の上昇や採算の悪い工事の影響が出ていることが多いです。

投資家が確認したいポイント

完成工事高を見るうえで、以下の観点が参考になります。

- 前期比・前年同期比の増減:売上規模の変化を確認する基本指標

- 完成工事総利益率の推移:採算の変化を追う。原材料費・外注費の動向と合わせて読む

- 受注残高の水準(受注残高 ÷ 完成工事高):完成工事高の何年分の手持ち工事があるかの目安。各社の決算短信で前期比・同業他社比を確認する

- 民間工事と公共工事の比率:景気の影響を受けやすい民間中心か、安定した公共中心かで業績の安定性が変わる

- 地域別・工種別の内訳:土木・建築・海外など、どの工事分野が牽引しているかを確認する

注意点

- 完成工事高が増えても利益が増えるとは限らない:資材費・人件費・外注費が上昇している局面では、売上が増えても原価も膨らみ、総利益率が下がるケースがあります。売上と利益率はセットで確認しましょう。

- 大型工事の完成タイミングで数字が大きく動く:工期が複数年にわたる大型案件が集中して完成した期は、完成工事高が一時的に膨らむことがあります。単年だけでなく数期のトレンドで判断するのが基本です。

- 海外工事・子会社工事の扱い:連結決算では海外子会社・連結対象の関係会社の完成工事高も含まれます。セグメント情報や注記で国内・海外別の内訳を確認すると、より正確な事業実態が見えます。

実際の短信・IR資料・統計資料で見ると

ゼネコンの損益計算書(P/L)は、最上段に「完成工事高」「完成工事原価」「完成工事総利益」の3行が並ぶ独特の構造になっています。一般製造業の「売上高・売上原価・売上総利益」に相当しますが、名称が建設業固有です。

- 国交省「建設工事施工統計調査」:全国の元請完成工事高の総額と工種別内訳が公表されていて、個社の完成工事高をマクロの市場規模と照合できる。

- 有価証券報告書「セグメント情報」:土木・建築・海外などの区分別に完成工事高の内訳が開示されている。海外比率が高い企業は為替リスクを、国内公共工事比率が高い企業は国策需要との連動を確認できる。

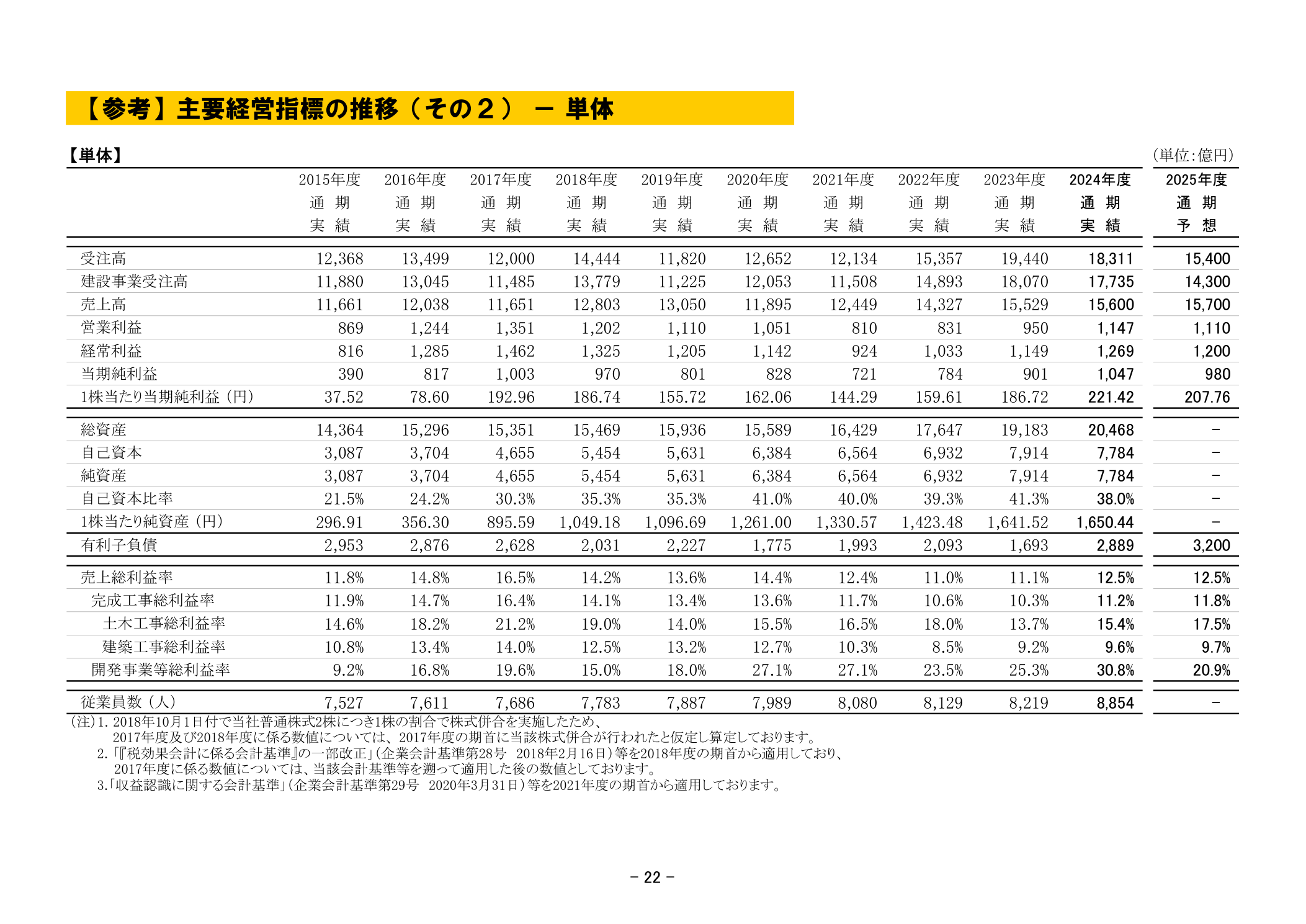

鹿島建設(単体)の完成工事総利益率と土木・建築別利益率の推移を下図に示します。

まとめ

完成工事高は、建設業の決算書における「売上高」です。名称が異なるだけで、収益認識の考え方は一般事業会社と基本的に同じです。

| 指標 | 意味・特徴 |

|---|---|

| 完成工事高 | 当期の売上高。完成・引き渡しした工事の合計金額。 |

| 完成工事原価 | 当期の売上原価。材料費・労務費・外注費・経費の合計。 |

| 完成工事総利益 | 粗利に相当。完成工事高 − 完成工事原価で算出。 |

| 完成工事総利益率 | 収益性の基本指標。大手建設会社で近年11〜12%程度(出所:日本建設業連合会「建設業ハンドブック」)。 |

| 受注残高の水準 | 受注残高 ÷ 完成工事高で完成工事高の何年分かを確認できる。中期的な売上の見通しを示す。 |

完成工事高は単独で見るより、受注高・受注残・完成工事原価と組み合わせて読むことで、建設会社の業績と将来の方向性がより明確になります。