建設業の記事や決算書を読んでいると、「スーパーゼネコン」という言葉が頻繁に出てきます。ゼネコンとの違いや、どの会社が該当するのかが分かりにくい部分です。

この記事では、スーパーゼネコンの定義・5社の特徴・業界構造の中での役割を整理します。個別銘柄の購入判断ではなく、業界を理解するための基礎知識として読んでいただければと思います。

それでは詳しく見ていきましょう。

- スーパーゼネコン5社の定義と、法律上の定めがない業界慣用語であること

- スーパー・準大手・中堅というゼネコンの序列の違い

- 5社それぞれの得意領域や事業の特徴

- 業界構造の中でスーパーゼネコンが果たす役割と、決算で見ておきたい論点

スーパーゼネコンとは:5社の定義

スーパーゼネコンとは、建設業界の中でも規模・技術力・事業領域において突出した5社の総合建設会社を指す業界慣用語です。法律上の定義はなく、業界内で自然に定着した分類です。

5社は以下の通りです。

| 会社名 | 上場 | 主な強み |

|---|---|---|

| 鹿島建設 | 東証プライム | 土木・海洋土木・海外展開 |

| 大林組 | 東証プライム | 超高層建築・大型再開発 |

| 大成建設 | 東証プライム | エネルギー関連施設・環境建築 |

| 清水建設 | 東証プライム | 建築・BIM活用・スマートビル |

| 竹中工務店 | 非上場 | 建築特化・商業施設・文化施設 |

一般的に、完成工事高(売上高に相当)が概ね1兆円を超える規模の総合建設会社がスーパーゼネコンと呼ばれています。土木・建築の両方を手がけ、設計から施工まで一貫して対応できる体制を持つ点が共通しています。

なお、竹中工務店は5社の中で唯一の非上場企業です。

ゼネコンの序列:スーパー・準大手・中堅の違い

建設業界では、規模によっておおむね以下のように分類されます。

| 分類 | 完成工事高の目安 | 主な特徴 |

|---|---|---|

| スーパーゼネコン | 概ね1兆円超 | 土木・建築を総合的に手がける。海外展開・研究開発機能あり |

| 準大手ゼネコン | 数千億円規模 | 特定領域に強みを持つ。五洋建設・西松建設・安藤ハザマなど |

| 中堅ゼネコン | 数百億〜数千億円 | 地域密着・特定工種に特化 |

スーパーゼネコンと準大手の主な違いは、事業規模だけでなく、海外展開・研究開発・独自技術の有無にあります。スーパーゼネコン5社はいずれも独自の研究所を持ち、新技術の開発・実装を自社内で行っています。

この点が、特定領域の専門性を持つ準大手との構造的な違いです。

スーパーゼネコン5社それぞれの特徴

鹿島建設

土木工事、特に大型インフラ・海洋土木に強みを持ちます。地下工事・トンネル・原子力関連施設など難易度の高い工事での実績が豊富です。

スーパーゼネコン5社の中でも海外事業の比率が高く、アジア・米国・中東などに幅広く展開しています。

大林組

建築、特に超高層ビル・大型複合施設での実績が多い会社です。国内外の大型再開発案件に多く関わっています。

海外は東南アジアを中心に展開していて、建築・土木ともに手がける総合建設会社です。

大成建設

建築・土木の両分野を手がけ、エネルギー関連施設(原子力・LNGなど)での実績が多い点が特徴です。環境・省エネルギー建築にも力を入れています。

大規模な公共工事にも多く関わっています。

清水建設

建築比率が高く、オフィスビル・病院・工場など幅広い用途の建物を手がけます。BIM(建物情報モデリング)の活用やスマートビルへの取り組みが早い会社として知られています。

国内建築に強みを持ちつつ、海外展開も進めています。

竹中工務店(非上場)

5社の中で唯一の非上場企業です。建築専業に近い事業構造で、商業施設・文化施設・オフィスビルなどを中心に手がけます。

有価証券報告書等の公開情報がないため、決算データが取りにくい点は、業界を外から見るうえでの注意点です。

業界構造の中での役割

スーパーゼネコンは、建設工事における元請けの最上位に位置します。発注者(官公庁・民間企業・デベロッパーなど)から工事を直接受注し、設計・施工の全体を管理します。

実際の工事は、スーパーゼネコンが一括で受注したうえで、専門工事会社(サブコン)に各工程を発注する形が基本です。電気・配管・空調・鉄骨など、工種ごとに専門会社が入ります。

スーパーゼネコンは施工そのものより、工程管理・品質管理・安全管理を担う役割が大きくなっています。

発注者(官公庁・民間) → スーパーゼネコン(元請け) → サブコン・専門工事会社(下請け) → 職人・作業員

この多重下請け構造は建設業界の大きな特徴です。スーパーゼネコンの利益率は、サブコンへの発注コストや工期管理の精度によって影響を受けます。

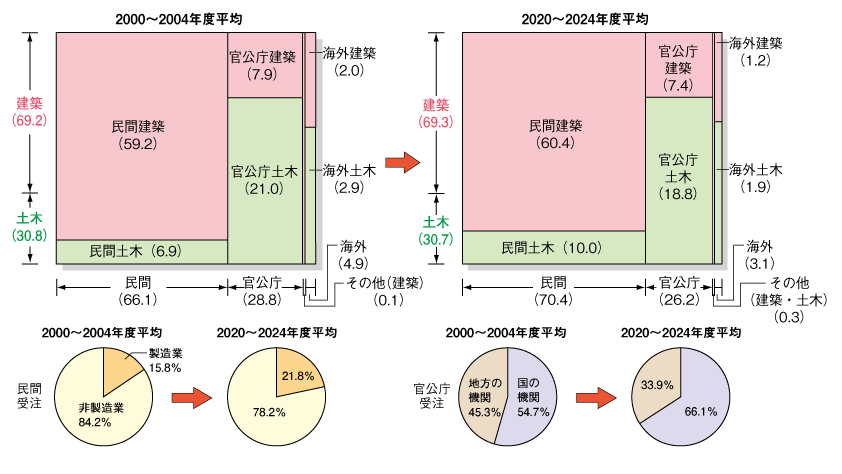

大手建設会社の受注内容がこの20年でどのように変化したかを下図に示します。

投資家が決算で確認するポイント

受注残高(手持ち工事の水準)

将来の売上見通しを示す先行指標です。「受注残高 ÷ 完成工事高」を計算することで、完成工事高の何年分の手持ち工事があるかが分かります。

- 受注残高÷完成工事高:高いほど将来の売上が見えやすい。低下傾向なら売上鈍化のサイン。

- 確認場所:決算短信「受注及び販売の実績」。土木・建築・海外セグメント別の内訳も確認する。

完成工事総利益率(粗利率)

建設業でいう粗利率です。受注競争が激しい時期は低下しやすく、資材費・人件費の上昇も利益率に直接影響します。

各社の利益率を比較する際は、土木・建築の比率や海外比率も合わせて確認したいポイントです。

国内・海外の受注構成比

海外事業は為替リスクや現地の政治・経済状況の影響を受けます。各社によって海外比率が大きく異なります。

鹿島・大林・大成は海外比率が比較的高く、清水・竹中は国内中心の構成です。

決算書のどこで確認するか

受注高・受注残・完成工事高は、有価証券報告書や決算短信の「受注及び販売の実績」セクションに記載されています。竹中工務店は非上場のため、このデータを公開情報として確認することはできません。

注意点

スーパーゼネコン同士でも事業構造は異なる

土木比率・建築比率・海外比率・事業領域は5社で大きく異なります。「スーパーゼネコン全体」として一括りに語れる部分と、各社固有の特性がある部分を分けて考える必要があります。

国策テーマや受注環境の変化が各社に与える影響も、事業構造によって異なります。

受注残が増えても採算は別の問題

受注残の積み上がりは将来の売上見通しを示しますが、採算が確保できているかどうかは別の指標(完成工事総利益率・工事損失引当金など)で確認が必要です。資材高騰・人件費上昇の局面では、受注した時点の価格で利益が出るかどうかが問われます。

業界慣用語で法的定義はない

スーパーゼネコンという呼び名は業界内の慣用語で、法律や公的統計上の分類ではありません。国土交通省の統計などでは「特定建設業」「一般建設業」といった別の区分が使われます。

実際の短信・IR資料・統計資料で見ると

- 決算短信「受注及び販売の実績」:スーパーゼネコン4社(鹿島・大林・清水・大成)は上場していてEDINETで入手可。土木・建築・海外セグメント別の受注高・完成工事高・受注残高が一覧で確認できる(竹中は非上場のため公開情報限定)。

- 損益計算書「完成工事総利益率」:大手建設会社の近年の水準は11〜12%程度(出所:日建連「建設業ハンドブック」)。資材費・人件費の上昇局面では圧縮されやすい。

- 国交省「建設工事施工統計調査」:全国の元請完成工事高の合計・工事種別内訳が確認できる。業界全体の規模感の把握に使える。

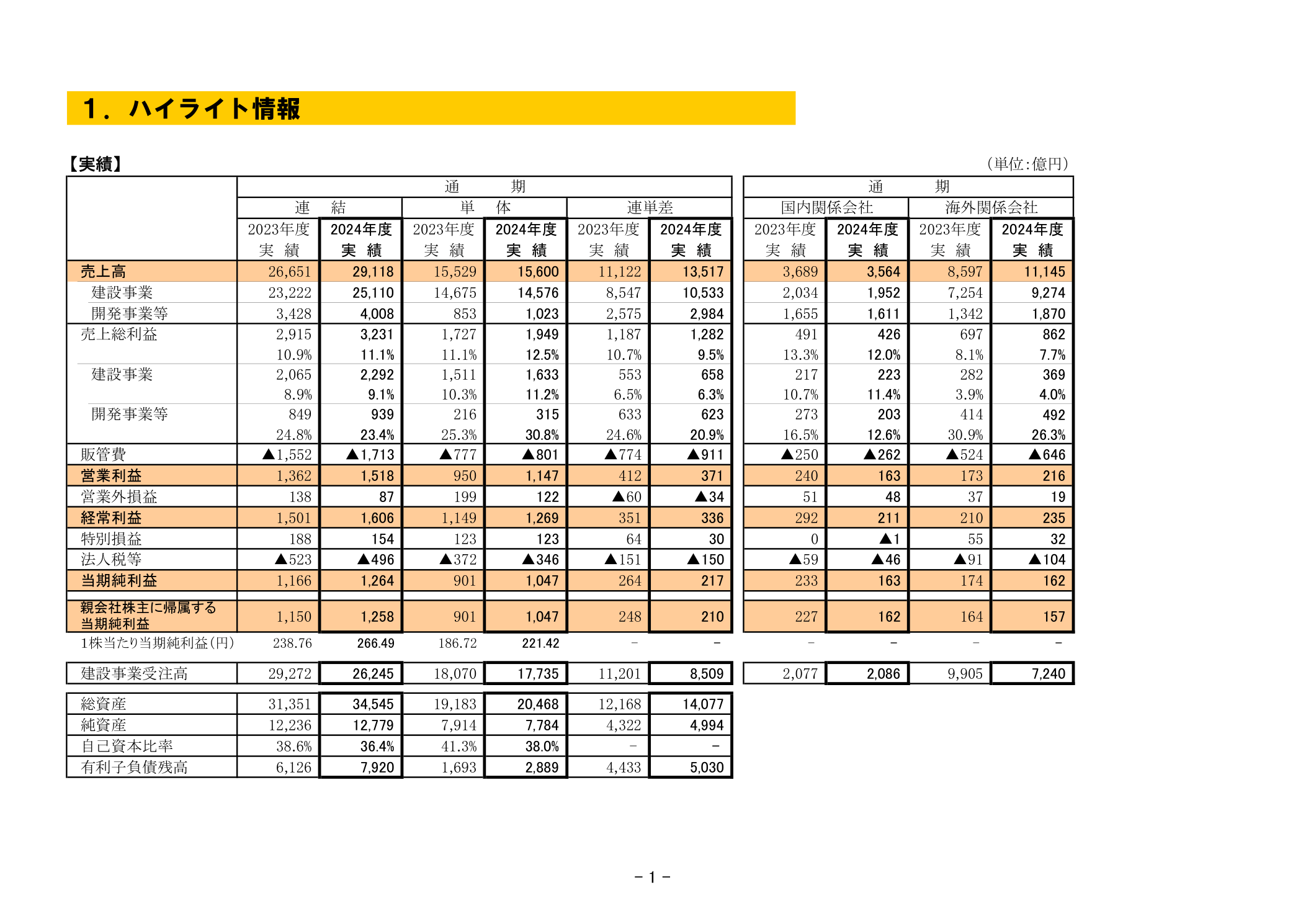

鹿島建設の決算補足説明資料におけるハイライト情報の掲載例を下図に示します。

まとめ

| 項目 | 内容 |

|---|---|

| スーパーゼネコン5社 | 鹿島・大林・大成・清水・竹中(竹中のみ非上場) |

| 共通の特徴 | 土木・建築の総合建設。設計から施工まで一貫対応。完成工事高概ね1兆円超 |

| 準大手との違い | 事業規模・海外展開・独自の研究開発機能の有無 |

| 業界での役割 | 元請けの最上位。専門工事会社(サブコン)へ各工程を発注 |

| 決算で見る指標 | 受注残倍率・完成工事総利益率・海外比率 |