2023年以降、東京証券取引所がPBR1倍割れ改善と「資本コストや株価を意識した経営」の実践を上場企業に要請したことで、建設株(ゼネコン株)に対する投資家の見方が変わってきました。かつて「低PBR・低ROEの典型業種」と見られていた大手ゼネコンが、ROEの大幅改善と積極的な株主還元に踏み出す動きが続いています。

この記事では、ROEとPBRの関係、建設業でROEが構造的に低かった理由、現在の状況と各社が取り組む資本政策の方向性を整理します。個別銘柄の売買推奨ではなく、建設株の財務指標を読み解くための基礎知識として整理します。

それでは詳しく見ていきましょう。

- PBRとROE・資本コストがどう連動しているかの基本式

- 建設業でROEが構造的に低くなりやすかった理由

- 東証の要請を受けたゼネコンの資本政策の方向性

- 建設株の資本効率を決算で読むときに見る指標

PBRとROEの関係を整理する

PBR(株価純資産倍率)とROE(自己資本利益率)は密接に連動します。理論的に、PBRは次の式で分解できます。

PBR=ROE ÷ 資本コスト(株主が期待するリターン率) × (1+成長期待)

PBRが1倍を割り込むとは、市場が「この企業は将来、資本コストを上回るリターンを生み出せない」と判断している状態を意味します。逆に言えば、ROEが資本コストを安定的に超える水準に改善されると、PBRは1倍超に向かいやすくなります。

ROEはさらにデュポン分解で3つの要素に分けられます。

| ROEの構成要素 | 計算式 | 建設業の特徴 |

|---|---|---|

| 売上高純利益率(利益率) | 当期純利益 ÷ 売上高 | 受注生産・固定価格リスクで利益率が低い傾向だったが近年改善 |

| 総資産回転率(効率性) | 売上高 ÷ 総資産 | 大量の受注残・仕掛品・未収入金で資産が膨らみやすい |

| 財務レバレッジ(負債活用) | 総資産 ÷ 自己資本 | 不動産開発子会社の借入で一定水準を維持 |

東証の要請:2023年3月の転換点

2023年3月、東京証券取引所はプライム市場・スタンダード市場の全上場企業に対し、PBR1倍割れ企業を中心に「資本コストや株価を意識した経営の実現に向けた対応」を開示・実施するよう要請しました。

出所:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」2023年3月31日

この要請の背景には、日本企業全体でPBR1倍割れの比率が欧米と比較して際立って高い状況がありました。東証が要請発表時に示した分析では、プライム市場上場企業の約半数がPBR1倍割れ、ROE8%未満の企業が相当数を占めていました(出所:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」2023年3月31日)。東証はその後も定期的にフォローアップを公表していて、対応が進む企業の割合は増加傾向にあるものの、依然として課題が残る状況が続いています(出所:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応(フォローアップ)」各回版)。

なぜ建設業のROEは低かったのか

ゼネコンは長らく「低ROE業種」として知られていました。その背景には建設業固有の構造的な要因があります。

① 利益率が低い

受注生産かつ固定価格契約が基本の建設工事は、原価変動リスクをゼネコンが負います。資材価格・労務費が上昇しても受注時の価格を変更しにくい構造(スライド条項の適用が限定的だった時期など)があり、完成工事総利益率(建設GPM)は長年一桁台前半にとどまることが多い業種でした。

② 自己資本が膨らみやすい

大手ゼネコンは財務基盤の厚みを競争力の源泉として位置づけてきました。大規模工事の連帯保証・履行保証能力、突発的な工事損失への緩衝機能として内部留保を積み増す傾向が強く、自己資本が増え続けることでROE(純利益÷自己資本)の分母が膨らみ、指標が低くなりやすかった構造があります。

③ 総資産回転率の重さ

受注残・未成工事支出金・完成工事未収入金・不動産開発資産など、回転に時間のかかる資産が多い建設業は、売上高に対して総資産が膨らみやすく、資産効率が上がりにくい構造を持ちます。

近年の改善:なぜROEは上昇したのか

2023年以降、大手ゼネコンのROEは急速に改善しました。その背景は複数の要因が重なっています。

- 建設工事の採算改善:資材・労務費上昇を価格転嫁する動きが進み、完成工事総利益率が改善。2024年度の利益率は過去比較でも高い水準となった。

- 不動産事業の好調:都市再開発案件の竣工・売却が利益に貢献。不動産子会社の業績がグループ全体の収益を押し上げた。

- 株主還元の積極化:配当増額・自社株買いにより自己資本を圧縮し、ROEの分母を小さくする動きが進んだ。

- 資本政策の見直し:政策保有株式(取引先等の株式)の縮減により、運用効率の低い資産を圧縮する取り組みが加速した。

スーパーゼネコン4社のPBR・ROE比較

各社のPBRは2024〜2025年の業績改善を受けて1倍超が定着しつつあります。ただし各社で水準に差があり、これは利益率・不動産事業の規模・資本政策の違いを反映しています。

| 会社名 | ROEの傾向 | PBRの傾向 | 特記事項 |

|---|---|---|---|

| 鹿島建設 | 10%台に改善 | 1倍台(改善傾向) | 建設本体の利益率改善が牽引 |

| 大林組 | 10%超に改善 | 2倍台に向上 | 海外不動産・開発事業が収益に貢献 |

| 大成建設 | 13%台に改善 | 3倍台に向上 | 高採算の案件選別と積極的な株主還元 |

| 清水建設 | 改善途上 | 1倍台(低位) | 赤字工事の影響・利益率改善が課題 |

※上記の数値は各社の2025年3月期を中心とした市場データに基づく傾向値です。最新の正確な数値は各社の決算資料・投資情報プラットフォームでご確認ください。

ROE向上の施策:各社が取り組む3つの軸

東証の要請を受け、ゼネコン各社は主に次の3つの軸で資本効率向上に取り組んでいます。

① 利益率の改善(分子のROE向上)

- 採算の悪い案件の入札を絞り込む「選別受注」の徹底

- 資材・労務費上昇分の価格転嫁の積極化

- DX・プレハブ化による現場コストの削減

② 資産効率の改善(総資産回転率の向上)

- 政策保有株式の縮減(取引先株式の売却)

- 事業規模に不均衡な現金・有価証券の圧縮

- 不動産開発資産の適切な入れ替え(売却・バリューアップ)

③ 株主還元の積極化(自己資本の圧縮)

- 配当性向の引き上げ・累進配当方針の採用

- 自社株買いの実施(発行済み株式数の削減)

- 資本コスト明示(目標ROEや株主資本コストの開示)

投資家が確認するポイント

- 中期経営計画のROE目標:各社が掲げるROE目標水準と資本コストの関係を確認する。ROE目標>資本コストであれば価値創造が見込める。

- 政策保有株式の残高推移:有価証券報告書に開示される政策保有株式の残高が縮減傾向にあるかを確認する。縮減が進むほど資産効率の改善余地が小さくなる(=実力の利益率が問われるフェーズへ)。

- 配当性向と自社株買い:総還元性向((配当+自社株買い)÷純利益)の水準と方針を確認します。

- ROEの中身:デュポン分解で利益率・回転率・レバレッジのどこが改善しているかを確認する。利益率の改善は持続性が高いが、一時的な不動産売却益によるROE上昇は継続しない。

- PBRの変動と業績の連動:PBRが1倍を超えていてもROEが資本コストを安定的に上回り続けられるかが中長期の株価評価に影響します。

実際のIR資料・統計で見ると

東証は「資本コストや株価を意識した経営」の開示状況を定期的にフォローアップしていて、プライム市場における開示企業数の推移・開示内容の評価(「ダメ開示」の指摘を含む)が東証のウェブサイトで公開されています(出所:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について(フォローアップ)」各年版)。

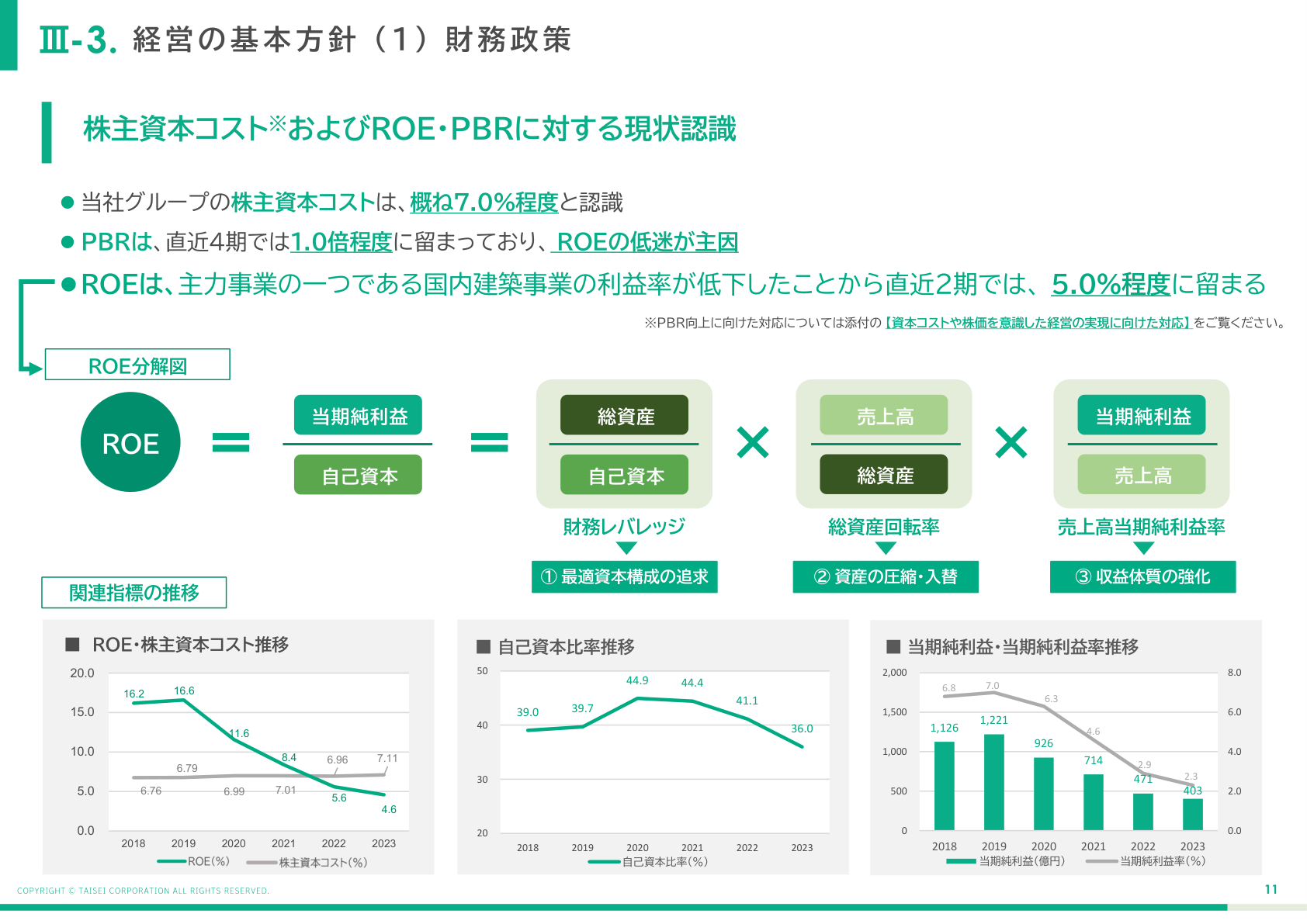

大成建設の中期経営計画におけるROE目標・資本コスト・株主還元方針の開示例を下図に示します。

大手ゼネコン各社の中期経営計画(中計)では、ROE目標・配当政策・自社株買い方針が明示されるようになっています。中計の開示資料は各社のIRサイトや、金融庁のEDINETで参照できます。

まとめ

- 建設株のPBRは長らく1倍割れが多く、東証の要請を受けて各社が資本効率改善策を中期経営計画に盛り込んでいる

- ROEはデュポン分解すると利益率×資産回転率×財務レバレッジに分解でき、建設業は利益率改善が主な余地

- 自社株買い・増配・資産売却などの株主還元策が各社から相次いで打ち出されている

- PBRは解散価値との比較指標だが、建設業の場合は受注残(将来収益)がB/Sに計上されない点も考慮が必要

- 決算IR・中期経営計画でROE目標・配当方針・自社株買いの状況を確認することが基本情報になる