ゼネコンの決算短信を読んでいると、営業利益が大きいのに営業キャッシュフロー(営業CF)が思ったより小さい、あるいはその逆という場面に出会います。これは建設業特有の会計処理と工事の収支タイミングのズレから生じます。

この記事では、建設業のキャッシュフロー計算書に影響する主要な要素——未成工事受入金・完成工事未収入金・未成工事支出金・工事損失引当金——の仕組みを整理し、利益と現金のズレを読み解く視点を投資家向けに解説します。個別銘柄の購入判断ではなく、財務諸表の構造を理解するための整理です。

それでは詳しく見ていきましょう。

- 営業利益と営業キャッシュフローがズレる建設業特有の理由

- 未成工事受入金・完成工事未収入金・未成工事支出金が営業CFに与える影響

- 工事損失引当金など非資金費用の間接法での扱い

- 営業CFと利益の乖離・FCFなど投資家が確認するポイント

キャッシュフロー計算書の基本:3つの区分

キャッシュフロー計算書は営業・投資・財務の3区分で構成されます。建設業の文脈ではこの3区分の意味を押さえてから各論に入る必要があります。

| 区分 | 内容 | 建設業での主な動き |

|---|---|---|

| 営業CF | 本業の現金収支 | 工事代金の入金・外注費の支払い・前受金の増減など |

| 投資CF | 設備・有価証券の収支 | 機械・工具の購入、グループ会社への投資、不動産取得など |

| 財務CF | 資金調達・返済・配当 | 借入・返済・配当金支払い・自社株買いなど |

一般的に、健全な企業は「営業CF>0、投資CF<0、財務CF<0」のパターンを示します(本業で稼ぎ、設備に投資し、借入を返して配当を出す)。建設業でもこの基本は変わりませんが、営業CFの変動を引き起こす建設業特有の要素を理解しておくことが重要です。

建設業特有の勘定科目と一般会計の対応

建設業は一般の製造業や小売業と異なる勘定科目を使います。これを一般会計と対照させておくと、CFへの影響が読みやすくなります。

| 建設業の勘定科目 | 一般会計の相当科目 | 貸借対照表上の区分 |

|---|---|---|

| 完成工事未収入金 | 売掛金 | 流動資産 |

| 未成工事支出金 | 仕掛品 | 流動資産 |

| 未成工事受入金 | 前受金 | 流動負債 |

| 工事損失引当金 | 引当金(製品保証引当金等に相当) | 流動負債または固定負債 |

未成工事受入金:現金が先に入る仕組み

未成工事受入金とは、工事が完成・引渡し前に発注者から受領した工事代金の前払い部分です。一般の前受金に相当し、貸借対照表上は流動負債に分類されます。

受注をして工事が始まると、契約条件に応じて着手金や中間払いを受け取ることがあります。この時点ではまだ工事が完成していないため「売上」にはなりません。しかし現金は手元に来ているため、営業CFはプラスになります。

流れの例:受注→着手金受領(現金流入↑、未成工事受入金↑)→工事進捗→引渡し(売上計上、未成工事受入金↓、完成工事未収入金↑)→代金回収(完成工事未収入金↓、現金流入↑)

受注が急増して工事が積み上がる時期は、未成工事受入金が増加し営業CFをかさ上げします。逆に工事が次々と完成する時期は未成工事受入金が売上に振り替えられ、同時に完成工事未収入金が積み上がるため、利益は出ても営業CFは縮小しやすくなります。

完成工事未収入金:売上は立ったが現金はまだ

完成工事未収入金は、工事が完成・引渡し済みで売上計上したが、代金をまだ受け取っていない金額です。一般の売掛金に相当し、流動資産に分類されます。

建設工事は引渡し後に発注者が検収を行い、その後入金されるまでに1〜3か月程度かかることが一般的です。そのため、売上(利益)は計上済みでも現金はまだ入っていないという状態が生まれます。

完成工事未収入金が増えると営業CFはその分マイナスになります。期末にかけて大型工事の引渡しが集中する年度は、利益が膨らむ一方で未収入金が積み上がり、営業CFが利益を下回るケースが起きやすくなります。

未成工事支出金:工事中の仕掛品

未成工事支出金は、進行中(未完成)の工事に対してすでに支出した材料費・労務費・外注費の累積額です。製造業の「仕掛品」に相当し、流動資産に分類されます。

工事進捗に伴い外注費や材料費を支払った金額が積み上がります。この支出は現金の流出を伴いますが、工事が完成するまでは費用として計上されません。受注残が拡大する局面では未成工事支出金が増加し、営業CFを圧迫します。

工事損失引当金:非資金費用の取り扱い

進行中の工事について、完成時点で損失が確実または合理的に見積もれる場合、建設業者は工事損失引当金を計上します。これは会計上の費用(損失)計上で、この時点では実際の現金流出を伴いません。

キャッシュフロー計算書(間接法)では、非資金費用である引当金繰入額が「営業利益→営業CF」への調整項目として戻し加算されます。つまり工事損失引当金の繰入が大きくても、その分だけ営業CFは利益より多く見えます(ただし将来の現金流出が見込まれているという意味は変わりません)。

間接法で見るゼネコンの営業CFの調整構造

決算短信の営業CFは通常「間接法」で表示されます。税引前当期純利益から始まり、非資金項目の加減算と運転資本の増減を経て営業CFに至ります。建設業で典型的に現れる調整項目を整理します。

| 調整項目 | 増減と営業CFへの影響 | 意味 |

|---|---|---|

| 減価償却費 | 加算 | 非資金費用の戻し加算(他業種と同様) |

| 工事損失引当金増減 | 増加→加算 / 減少→減算 | 非資金費用の調整 |

| 完成工事未収入金増減 | 増加→減算 / 減少→加算 | 売上は立ったが現金未回収の増加は流出と同じ |

| 未成工事支出金増減 | 増加→減算 / 減少→加算 | 工事中の現金支出の積み上がりはCFを圧迫 |

| 未成工事受入金増減 | 増加→加算 / 減少→減算 | 前受金の増加は現金先行入金でCFをかさ上げ |

| 法人税等の支払 | 減算 | 実際に支払った税金(他業種と同様) |

投資CFと財務CF:建設業の特徴

投資CF

建設業は工場設備を大量に抱える製造業と比較して、固定資産への投資(設備投資)は相対的に少ない傾向があります。重機・工具類はリースやレンタルで賄うケースが多く、「人と技術で工事する」という性質が投資CFを抑制します。

ただし、不動産開発子会社を持つ大手ゼネコンでは、販売用不動産・開発事業用の土地・建物の取得が投資CFに含まれる場合があります。それに、海外現地法人への投融資や持分法適用会社への出資も投資CFに計上されます。

財務CF

建設業は受注→着工→引渡しというサイクルで手元資金が変動するため、工事進行中の運転資金として短期借入を使うことがあります。大型工事が集中する時期には短期借入金が増え財務CFがプラスに振れ、引渡し後の代金回収で返済が進みマイナスに転じる、というサイクルが生まれます。配当の増加・自社株買いが進む企業では財務CFのマイナスが拡大します。

投資家が確認するポイント

- 営業CFと営業利益の乖離:大きく乖離している場合、未収入金の積み上がり(売上先行)か未成工事受入金の増減(前受金の変動)が主因であることが多い。乖離の内訳を調整項目で確認します。

- フリーキャッシュフロー(FCF):営業CF-投資CFで求まる。安定的にプラスであれば、配当・自社株買いや借入返済の余力があります。

- 完成工事未収入金の回転期間:売上高に対して未収入金が肥大化していないか確認する。長期化は回収リスクや発注者との関係悪化のサインになることがあります。

- 工事損失引当金の残高と繰入額:大型工事の赤字リスクの先行指標。引当金が急増している場合、採算悪化案件が存在するサインです。

- 受注残との対応:受注残が積み上がっている局面では未成工事支出金の増加・未成工事受入金の増加がともに起きやすい。営業CFの変動を受注サイクルと結びつけて読む。

実際のIR資料・統計で見ると

大手ゼネコン各社の決算短信(連結)では、キャッシュフロー計算書が掲載されていて、上記の調整項目を一覧で確認できます。それに、補足説明資料には工事損失引当金や完成工事未収入金の残高推移をグラフで示している会社もあります。

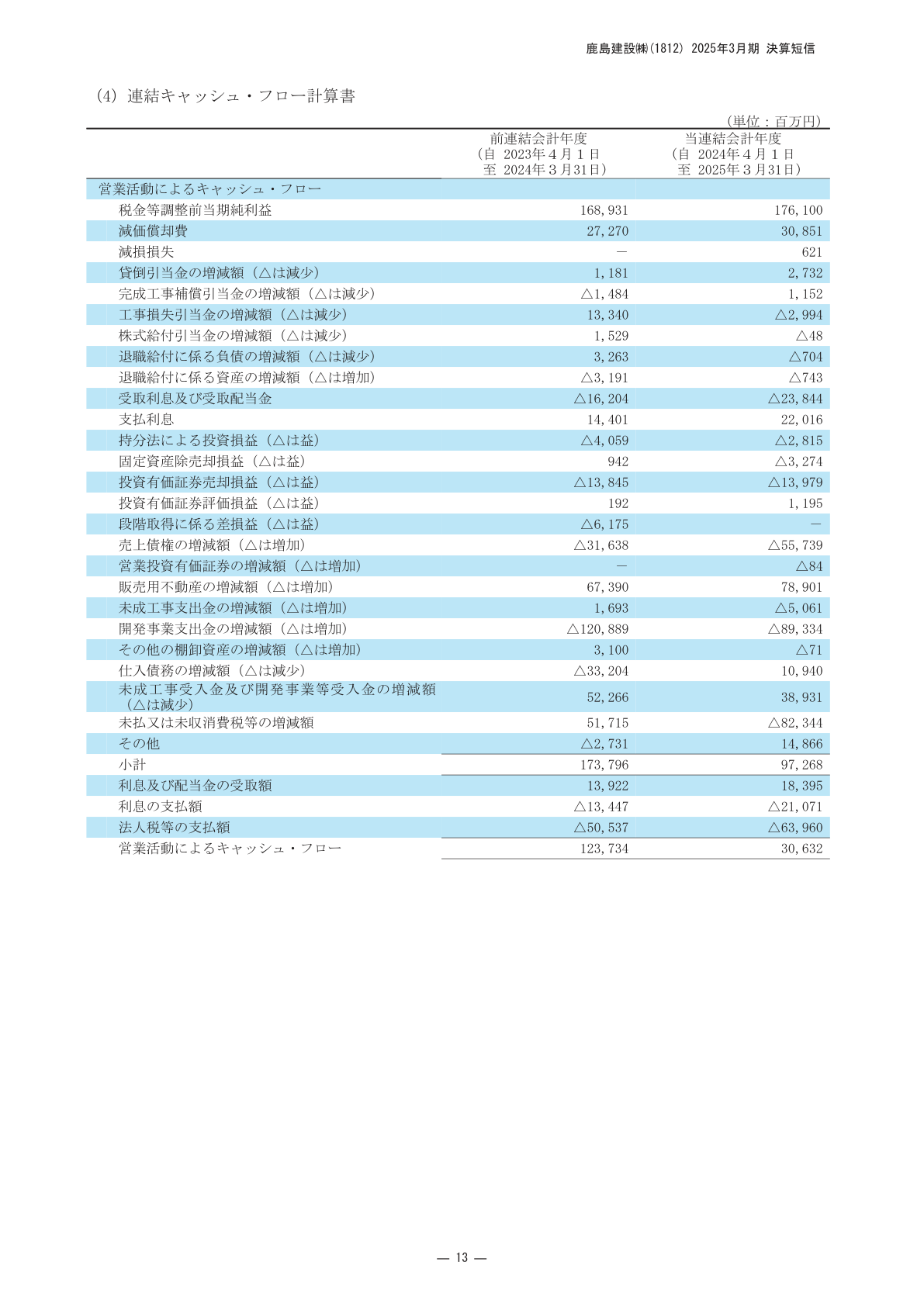

鹿島建設の連結キャッシュフロー計算書における営業活動の調整項目の記載を下図に示します。

建設業の営業CFは工事の完成・引渡しタイミングによって年度間の変動が大きくなりやすい構造です。単年度の営業CFの水準だけで判断せず、複数年で平均した傾向と、利益との乖離の内訳を確認することが実態を把握するうえで有効です。

なお、建設業法上の「経営事項審査(経審)」では、営業CFが経営状況評価の指標の一つ(X7)として、その絶対額(1億円単位)をもとに評点化されます(出所:国土交通省「経営事項審査の事務取扱いについて」)。

まとめ

- 建設業のCFは工事の前払金・後払い構造を反映し、未成工事受入金・完成工事未収入金・未成工事支出金が大きく変動する

- 未成工事受入金(前払金)の増加は営業CF+要因だが、将来の工事完成義務を示す

- 完成工事未収入金の増加は現金回収の遅れを示し、営業CF-要因になる

- 製造業に比べて設備投資が少ない傾向があるため、投資CFは比較的小さい

- フリーキャッシュフロー(FCF)の使途(配当・自社株買い・M&A等)の確認が投資判断の重要な論点になる