決算短信や有価証券報告書でゼネコンの業績を読む際、「土木が好調だが建築が苦戦」「海外で大型損失」のように、事業セグメントごとの話が出てきます。セグメントの違いを理解していないと、業績の良し悪しを正しく判断できません。

この記事では、スーパーゼネコンのセグメント別事業の特徴、利益率の構造的な差、決算短信・補足説明資料での確認方法を投資家向けに整理します。個別銘柄の投資推奨ではなく、業界構造の理解を目的とした内容です。

それでは詳しく見ていきましょう。

- ゼネコンの決算で使われる土木・建築・海外・開発などのセグメント区分

- 各セグメントの発注者・工事内容・需要ドライバーの違い

- セグメントごとに利益率に構造的な差が生まれる理由

- 決算短信・補足説明資料でセグメント別業績を確認する方法

ゼネコンのセグメント区分とは

大手ゼネコンの決算は、事業内容ごとに「土木」「建築」「海外」「開発・その他」のセグメントに分類されて開示されます。各セグメントの売上高・利益率は、景気サイクルや政策の影響を異なるタイミングで受けます。

どのセグメントが収益を引っ張っているか、どのセグメントが採算を圧迫しているかを把握することが、ゼネコンの決算読解の基本です。

土木セグメント

発注者と工事の特徴

土木セグメントの主な発注者は、国・地方自治体・国土交通省・防衛省などの官公庁です。高速道路・ダム・河川改修・トンネル・鉄道・防衛施設・橋梁などの工事が含まれます。

工事規模が大きく、特定JV(共同企業体)での受注が多い点も特徴です。景気変動より政策・予算に連動しやすく、国土強靱化計画・防衛力強化・インフラ老朽化対策などの政府方針が直接的な需要ドライバーになります。

採算の特徴

官公庁発注の土木工事には「設計変更」「スライド条項(資材費高騰時の工事費補正)」の制度があり、予期しないコスト増加があった場合に工事費の見直しが行われます。このため、建築や海外に比べて採算が安定しやすい傾向があります。

- 採算安定の理由:設計変更・スライド条項により、コスト超過をある程度発注者に転嫁できる

- 注意点:大型土木工事は工期が長い(3〜10年超)。受注残の積み上がりを確認して単年度だけで判断しないことが重要

建築セグメント

発注者と工事の特徴

建築セグメントの発注者は民間が中心です。製造業(半導体工場・自動車工場)、不動産デベロッパー(オフィスビル・マンション)、物流(倉庫・データセンター)、病院・学校などが発注者になります。

景気変動や企業の設備投資動向に連動しやすく、不況期には民間の建築投資が大幅に縮小する傾向があります。近年は半導体工場・データセンター・物流施設への旺盛な投資が建築受注を押し上げています。

採算の特徴

建築工事は確定価格での受注が多く、資材費・労務費が上昇してもコスト増を発注者に転嫁しにくい構造です。2021年以降の資材費高騰局面では、建築セグメントの採算が圧迫される事例が各社で目立ちました。

- 価格転嫁できた案件:採算改善 → 完成工事総利益率が上昇

- 価格転嫁できなかった案件:利益率悪化 → 工事損失引当金の計上リスクもある

- 読み方:受注時期(価格転嫁前後か)と工事進捗のタイミングが採算を左右する

海外セグメント

展開地域と工事の特徴

スーパーゼネコン各社は、米国・東南アジア・中東などを中心に海外建設事業を展開しています。鹿島建設・大林組・清水建設・大成建設はそれぞれ海外子会社を持ち、現地での建築・土木工事を手がけます。

各社の連結売上高に占める海外比率は会社によって大きく異なります。鹿島建設は海外関係会社の売上高が連結売上高の約7%(2024年度)、大林組は北米での買収・連携による事業展開が大きく約29%(2024年度連結)と、スーパーゼネコン間でも比率に大きな差があります(出所:各社2024年度 決算補足説明資料)。

採算の特徴とリスク

海外工事では固定価格(Lump-Sum)契約が多く、どれだけコストが超過しても受注者の責任で完工しなければなりません。地盤条件の誤認・資材費高騰・工程遅延が重なると、損失が一気に膨らむリスクがあり、過去には大型海外工事での工事損失引当金の計上で業績が急変した事例があります。

それに、工事期間中の為替変動も採算に影響します。円安局面では海外の工事収益を円換算した金額が膨らみやすく、円高局面では逆になります。

開発・その他セグメント

大手ゼネコンは建設工事に加え、不動産開発事業も手がけています。マンション分譲・オフィスビルの賃貸・物流施設の開発・保有など、建設事業と不動産事業の両面を持ちます。

開発事業は建設事業より利益率が高い場合があるが、不動産市況(地価・金利・需給)の影響を受けます。ゼネコンの「開発事業」セグメントの利益が全体の収益を下支えするケースも少なくありません。

セグメント別利益率の構造的な差

各社・各年度で変動します。たとえば鹿島建設(単体)では土木15.4%・建築9.7%・海外関係会社13.3%(2024年度実績)となっていて、土木が高水準な一方で建築は資材費高騰後の採算改善局面にあります(出所:鹿島建設「2025年3月期 決算補足説明資料」(2025年5月14日))。海外と開発は特にブレ幅が大きく、案件の性格次第で大きく上下します。

【セグメント別・採算安定性の整理】

土木:官公庁案件・設計変更制度あり → 比較的安定

建築:民間案件・固定価格中心 → 資材費・労務費に連動しやすい

海外:固定価格契約多い → ブレが大きい(大型損失リスクあり)

開発:不動産市況次第 → 利益率は高いが景気感応度高い

投資家目線では、「土木と建築の比率」「海外の割合とリスク」「開発の収益貢献」という3軸でゼネコンの収益構造を読むことが基本になります。

実際のIR資料・短信で見ると

決算短信の「受注及び販売の実績」表では、土木・建築・海外(・開発)別の受注高・完成工事高・受注残高が一覧で確認できます。受注高の増減と受注残の水準を合わせて見ることで、今後の完成工事高の見通しが立てやすくなります。

各社の決算補足説明資料(IRサイトで入手可能)では、セグメント別の詳細な受注状況・工事採算・大型受注案件の内訳が開示されることが多く、「建築の採算改善が進んでいるか」「海外で工事損失が発生していないか」を具体的に確認できます。

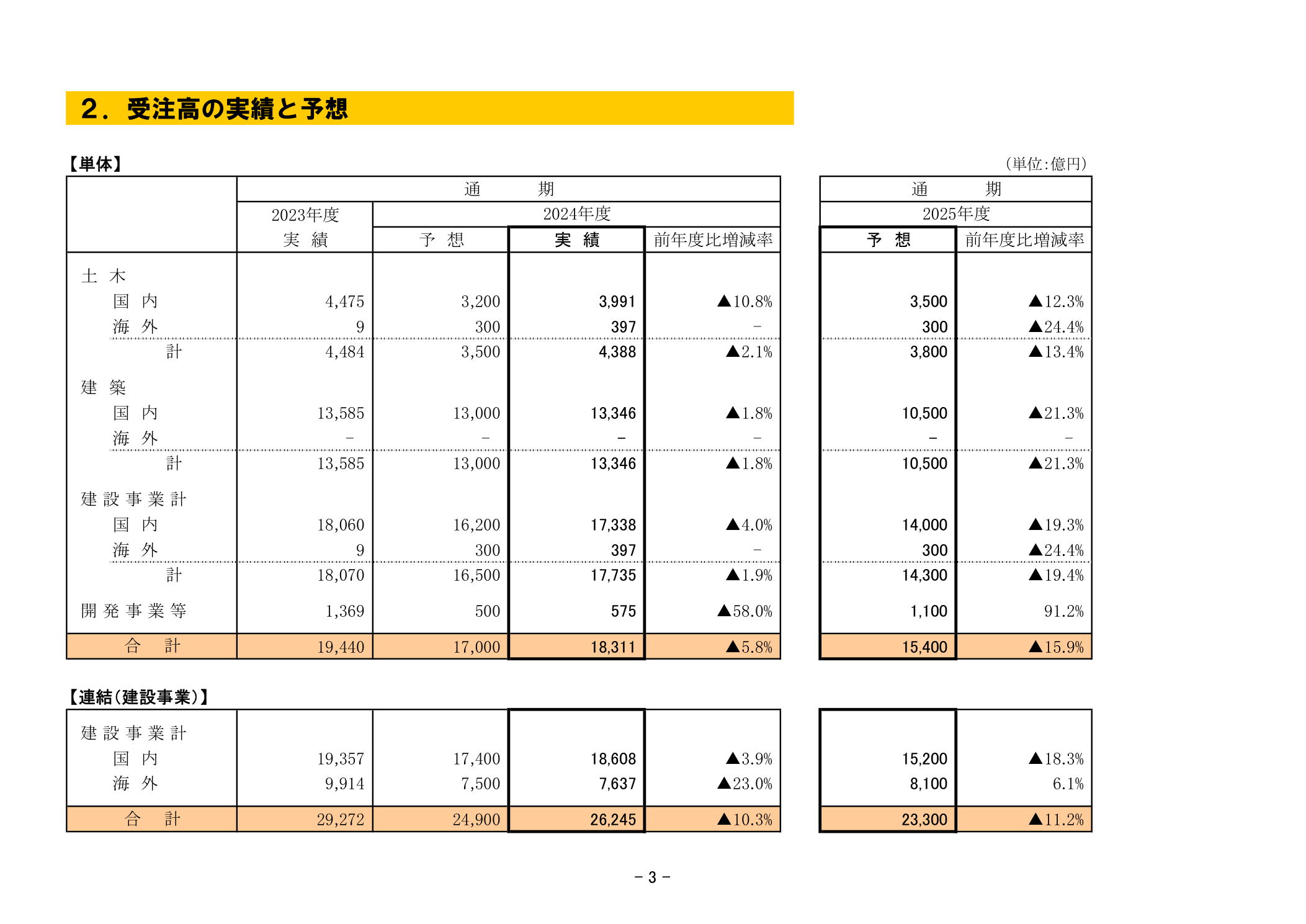

鹿島建設の補足説明資料(2025年3月期)では、土木・建築・海外の各セグメント別に受注高・完成工事高・受注残を比較でき、セグメントごとの粗利率の変化も読み取れます(出所:鹿島建設株式会社「2025年3月期 決算補足説明資料」(2025年5月14日))。

鹿島建設のセグメント別受注高の推移と2025年度計画を下図に示します。

まとめ

| セグメント | 主な発注者 | 工事の特徴 | 採算の安定性 |

|---|---|---|---|

| 土木 | 官公庁・国 | 公共インフラ・防衛 | 比較的安定(設計変更制度あり) |

| 建築 | 民間・デベロッパー | 工場・倉庫・商業施設 | 資材費・労務費に連動しやすい |

| 海外 | 海外官民 | 米国・アジア・中東 | ブレが大きい(固定価格契約) |

| 開発 | 自社投資 | マンション・オフィス | 不動産市況次第 |

ゼネコンの決算を読む際は、全体の売上・利益だけでなく、どのセグメントが成長し、どのセグメントが採算を圧迫しているかを見ることが重要です。受注残の積み上がりとセグメント別利益率の動向を組み合わせることで、中期的な業績の見通しがより立てやすくなります。