近年のゼネコン各社の決算説明会資料やアナリスト向け資料では「受注選別」という言葉が頻繁に登場します。資材価格の高騰・労務費の上昇・施工能力の限界を背景に、採算が見込めない工事を意図的に断る・入札価格を高く設定して採算を確保するという戦略が業界全体に広がっています。

この記事では、受注選別の意味・背景・ゼネコン業績への影響・IRでの確認方法を整理します。

それでは詳しく見ていきましょう。

- 受注選別とは何か、採算重視へ方針が変わった背景

- 資材価格の高騰・労務費上昇・施工能力の有限性という要因

- 売上が伸びにくくても利益率が改善するという業績への影響

- IR資料での確認方法と、投資家が見るポイント

受注選別とは何か

受注選別とは、採算性(利益率)の確保を優先し、条件の合わない工事案件を積極的に受注しない、または採算確保できる価格での入札を徹底するという受注方針のことです。

建設業界ではかつて、受注高(売上規模)を維持・拡大するために採算の悪い工事でも受注する慣行がありました。しかし、資材価格高騰・賃金上昇・施工能力の制約という構造変化の中で、採算を無視した受注は経営を圧迫するリスクが高まっています。その結果、各社は売上高の成長よりも「利益率の改善・維持」を優先する方向に経営方針をシフトしてきています。

なぜ受注選別が進んでいるのか

資材価格の高騰

2021年ごろから鉄筋・型枠・セメント・木材などの資材価格が大幅に上昇し、工事の原価が受注時の見積もりを超えるリスクが高まりました。工事は受注時に価格を決める(請負契約)ため、原価上昇リスクは施工会社が負うことが多く、採算悪化を防ぐために価格条件の良い案件を選ぶ必要が生じました。

労務費の上昇と2024年問題

建設業の2024年問題(時間外労働の上限規制の適用)により、施工に必要な人員の確保コストが上昇しています。それに、熟練技能者の高齢化・引退による労働力不足も続いていて、施工能力(こなせる工事の量)に上限が生じています。

建設業の2024年問題とは|時間外労働規制と施工能力への影響

施工能力の有限性

スーパーゼネコン・準大手を問わず、技術者・技能者の数は有限です。採算の悪い工事を受注して人員を割き続けると、より採算の良い工事を受注できなくなります。このため「同じ施工能力で、より高い利益率の工事に集中する」という戦略が合理的になります。

受注選別がゼネコン業績に与える影響

売上高は減少(または横ばい)でも利益率が改善

受注選別を徹底した場合、受注する工事の件数・規模が絞られるため、売上高の成長が鈍化することがあります。一方で採算の確保された工事に集中するため、完成工事総利益率(粗利益率)は改善する傾向があります。

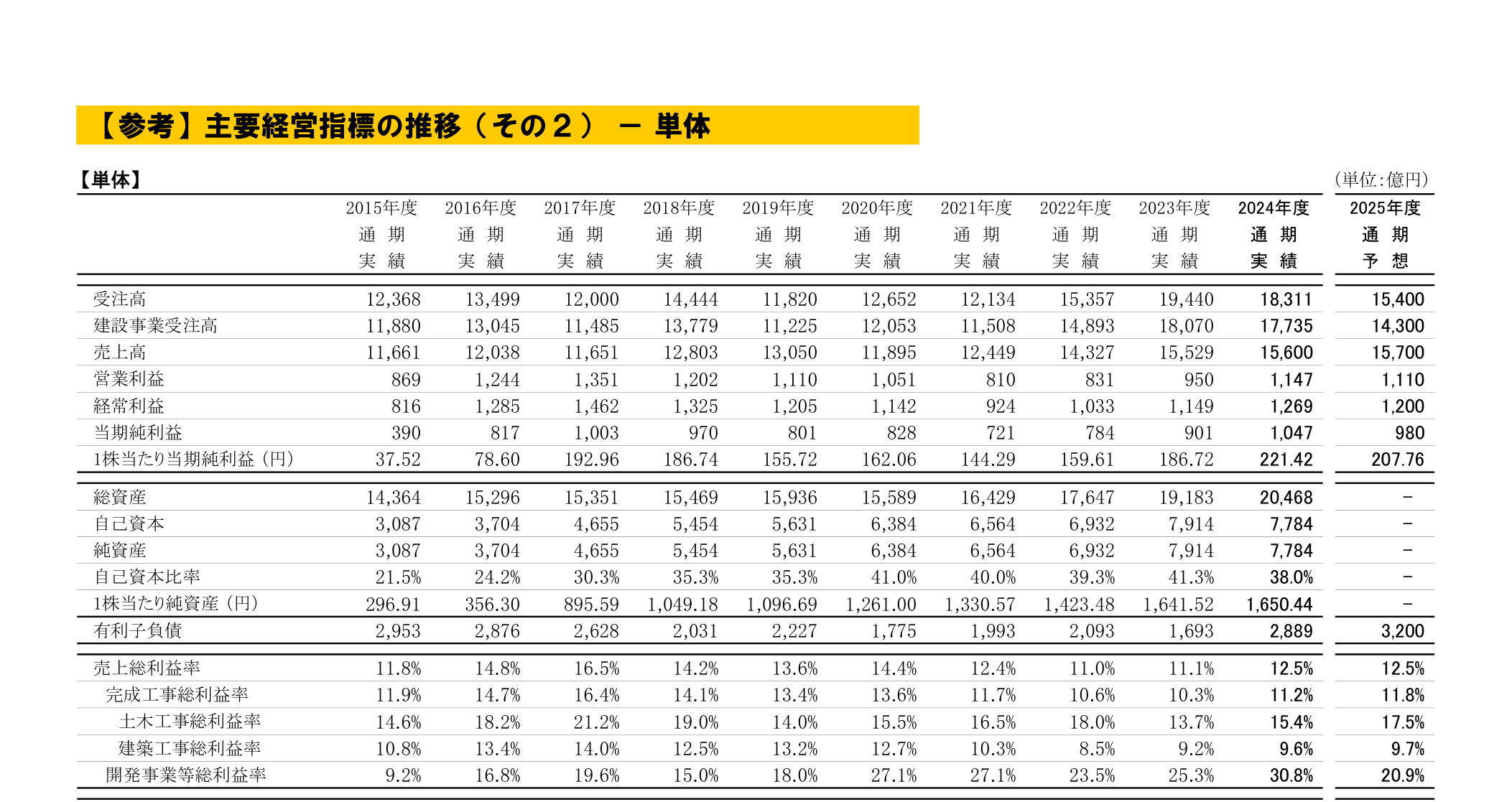

たとえば鹿島建設(単体)では、土木の完成工事総利益率が2024年度に15.4%(出所:鹿島建設株式会社「2025年3月期 決算補足説明資料」2025年5月14日)と高水準を記録していて、採算重視の受注姿勢が利益率に反映された例として注目されます。

ゼネコンのセグメント別業績の読み方|土木・建築・海外・開発の違いと利益率の構造受注残の「質」の変化

受注選別が進むと、受注残に積み上がる工事の採算見通しが改善します。受注残は「将来の売上・利益の先行指標」ですが、その質(採算性)も重要です。各社IRでは採算見通しについて言及があることが多く、受注残の量だけでなく質の変化を読む必要があります。

受注高と受注残の違い|建設業の決算を見る前に知っておきたい基本実際のIR資料・統計で見ると

受注選別に関する方針は、各社の決算説明会資料・有価証券報告書の「経営戦略・対処すべき課題」欄に記載されていることが多いです。典型的な記述パターンは以下のとおりです(出所:各社有価証券報告書・決算説明会資料)。

典型的な受注選別に関するIR記述例:

・「採算性の確保できる案件を中心に受注活動を行う」

・「施工能力を踏まえた受注コントロールを継続する」

・「資材価格・労務費の上昇分を適正に価格転嫁できる案件に絞り込む」

・「受注高の量より完成工事総利益率の改善を優先する」

こうした記述が複数年にわたって継続している場合、その会社の収益構造が「売上重視型」から「利益率重視型」に転換しつつあることを示しています。

受注高・受注残・利益率の三点セットで確認

受注選別の効果を確認するには、受注高・受注残・完成工事総利益率の三点セットで推移を見るのが基本です。受注高が横ばいまたは減少しているにもかかわらず利益率が改善していれば、受注選別が機能している状態と読めます。逆に受注高が増加しているのに利益率が低下していれば、採算の甘い工事を受注していると読めます。

選別受注が業績に反映されていく様子を、鹿島建設の10年間の主要経営指標の推移で下図に示します。

まとめ

| 指標 | 受注選別が機能している場合 | 確認方法 |

|---|---|---|

| 受注高 | 横ばい〜やや減少(採算悪案件を断る) | 決算短信・セグメント別受注高 |

| 受注残 | 積み上がりが緩やか・採算見通し良好 | 決算補足資料・受注残明細 |

| 完成工事総利益率 | 改善傾向 | 有価証券報告書・決算補足資料 |

| IR記述 | 「採算重視」「受注コントロール」への言及 | 決算説明会資料・対処すべき課題欄 |

受注選別は「売上を犠牲にして利益を取る」という戦略ですが、中長期では財務体質の改善・持続可能な成長につながります。ゼネコン株の分析では、売上高の増減だけでなく、この利益率の構造変化を捉えることが重要です。