ゼネコンの貸借対照表(B/S)の流動負債に「完成工事未払金」という科目が出てきます。これは建設業特有の勘定科目で、下請・外注業者に対してまだ支払っていない工事代金を指します。

この記事では、完成工事未払金の意味・なぜ負債なのか・買掛金との違い・完成工事未収入金(資産)との対比・残高の増減が示すこと・投資家が決算で確認するポイントを整理します。

それでは詳しく見ていきましょう。

- 完成工事未払金は下請・資材業者への未払い代金で、買掛金に相当する負債であること

- 発生主義のもとでなぜ支払い前でも負債として計上されるか

- 建設業法による下請代金の支払期日ルール(1月以内・50日以内)

- 残高の増減が示すことと、完成工事未収入金とのバランスの読み方

完成工事未払金とは何か

完成工事未払金とは、元請として工事を受注したゼネコンが、下請(サブコン・専門工事会社)や資材業者に発注した工事・資材の代金のうち、まだ支払っていない金額を計上する科目です。

一般的な製造業・商業における「買掛金」に相当しますが、建設業財務諸表では「完成工事未払金」という名称が使われます(出所:国土交通省「建設業法に基づく財務諸表の様式及び作成方法」)。

なぜ負債なのか

下請業者が工事を施工した時点で、ゼネコン(元請)には代金を支払う義務(債務)が発生します。この債務は現金がまだ出ていない段階でも、B/S上の負債として計上しなければなりません。

これが完成工事未払金です。

発生主義会計の原則上、支払いが済んでいない代金は「支払義務が確定した時点」で負債として認識します。工事代金の支払いは通常、月末締め・翌月払い(または翌々月払い)のサイクルで行われるため、決算日時点では支払義務が発生しているが支払いはまだ完了していない金額が残高として計上されます。

完成工事未払金・完成工事未収入金・買掛金の違い

| 科目 | 分類 | 内容 | 一般業種での呼称 |

|---|---|---|---|

| 完成工事未収入金 | 流動資産 | 発注者(施主)からまだ受け取っていない工事代金 | 売掛金 |

| 完成工事未払金 | 流動負債 | 下請・資材業者にまだ支払っていない工事代金 | 買掛金 |

| 未成工事受入金 | 流動負債 | 発注者から工事完成前に受け取った前払金 | 前受金・契約負債 |

建設業の下請代金支払いルール

建設業法では、元請業者が下請業者に対して支払う下請代金の支払期日について規制があります。

【建設業法の下請代金支払ルールのポイント】

・元請負人は、発注者から出来形部分または工事完成後の代金支払を受けた日から1月以内で、かつできる限り短い期間内に、下請負人に対して相当する下請代金を支払わなければならない(第24条の3)

・特定建設業者が注文者となる下請契約では、下請代金の支払期日は、下請負人が引渡しの申出を行った日から起算して50日以内で定めなければならない(第24条の6)

出所:建設業法第24条の3・第24条の6(昭和24年法律第100号)

この支払ルールがあるため、完成工事未払金の残高は通常、施工中の工事の規模・月次の支払サイクルに応じて変動します。残高が過大・長期滞留している場合は、支払遅延のリスクとして注意が必要です。

完成工事未払金の残高増減が示すこと

残高が増加している場合

期末時点の完成工事未払金が増加している場合、未払いの下請代金が膨らんでいることを意味します。増加の原因は2パターンあり、見分けることが重要です。

- 通常の増加(問題なし):工事規模の拡大・年度末に向けた施工量の増加によるもの。完成工事高の増加と連動している場合はほぼこちら。

- 要注意の増加:資金繰りの悪化(支払いを遅らせている)が原因の場合。営業キャッシュフロー「仕入債務の増減」が大きくマイナスになっていれば要確認。

残高が減少している場合

工事の完成・縮小や支払いの前倒しにより残高が減少します。主な原因は以下の2つです。

- 工事の完成・縮小:施工が完了し下請代金を支払った。受注残が減少している局面に多い。

- 支払いの前倒し:手元資金に余裕がある場合に支払いを早める。営業CFにはマイナス影響だが財務的には健全。

完成工事未収入金との対比

投資家が注目するのは、完成工事未収入金(売上債権)と完成工事未払金(仕入債務)のバランスです。

- 未収入金 > 未払金:発注者からの回収が遅れるほど、資金繰りが締まりやすい

- 未払金 > 未収入金:支払条件の交渉が有利(下請に対して)で、資金効率がよい

ゼネコンは元請として発注者と下請の間に立つため、「発注者からの回収サイクル」と「下請への支払サイクル」の差がキャッシュフローに影響します。

実際の短信・IR資料で見ると

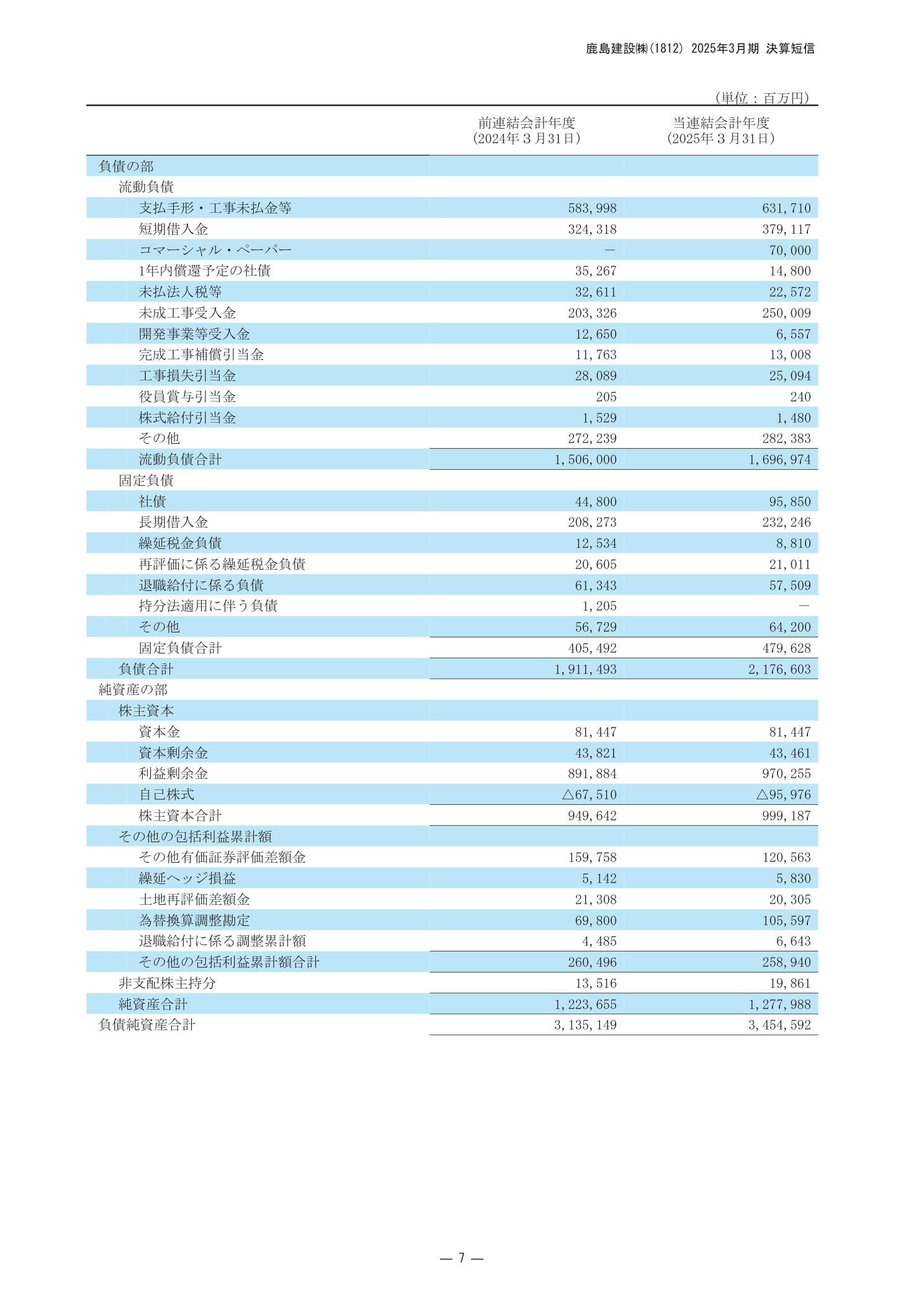

完成工事未払金は、決算短信・有価証券報告書のB/S(貸借対照表)の「流動負債」欄に記載されます。鹿島建設2025年3月期の連結B/S負債の部を下図に示します。

スーパーゼネコンの場合、規模が大きい工事を多数抱えるため、完成工事未払金の絶対額は非常に大きな金額となります(実際の数値は各社の決算短信・有価証券報告書で確認できます)。

期中比較(前期末との比較)では、残高の増減とその背景を「事業の概況」や「財政状態および経営成績の分析」欄で説明している場合があります。営業キャッシュフロー(CF計算書「仕入債務の増減」)でも完成工事未払金の動きが確認できます。

まとめ

- 完成工事未払金は外注費・材料費・労務費について支払い義務が発生したが未払いの残高を示す負債科目で、一般事業会社の買掛金に相当する

- 建設業の工事慣行(後払い・分割払い)を反映した科目名になっていて、期末に大きく積み上がる傾向がある

- 完成工事高と連動して変動し、残高が急増している場合は未払いコストの蓄積を示す

- 資金繰りの観点では、未払金の増加が短期的に手元資金を圧迫するリスクに注意する

- 決算短信・有価証券報告書のB/S流動負債欄で確認できる