建設業の決算書を読んでいると、「完成工事未収入金(かんせいこうじみしゅうにゅうきん)」という言葉が出てきます。聞き慣れない名前ですが、一般企業でいう「売掛金」に相当する勘定科目です(逆に、下請へまだ支払っていない代金は完成工事未払金として負債に計上されます)。

この記事では、完成工事未収入金の意味・売掛金との違い・なぜ資産に計上されるか・決算書のどこで確認するか・残高の増減が何を示すかを整理します。個別銘柄の購入判断ではなく、建設業の決算書を読むための基礎知識として整理します。

それでは詳しく見ていきましょう。

- 完成工事未収入金は売掛金に相当する売上債権で、なぜ資産に計上されるか

- 売掛金・未収入金との違いと、計上・取り崩しのタイミング

- 未成工事支出金・未成工事受入金との位置づけの違い

- 売上債権回転日数で残高の増減を読むポイントと注意点

完成工事未収入金とは(読み方:かんせいこうじみしゅうにゅうきん)

完成工事未収入金とは、工事が完成して完成工事高(売上)を計上したにもかかわらず、発注者からの代金をまだ受け取っていない金額のことです。

工事は完成した。しかし入金はまだ来ていない。

その「未回収の売上代金」を指す勘定科目です。

一般企業の「売掛金」に相当する

一般企業では、商品を販売して代金を受け取っていない金額を「売掛金」と呼びます。完成工事未収入金は、これとまったく同じ性質を持っています。

| 企業の種類 | 売上の科目名 | 未収金の科目名 |

|---|---|---|

| 一般企業 | 売上高 | 売掛金 |

| 建設業 | 完成工事高 | 完成工事未収入金 |

名前が違うだけで、貸借対照表上の流動資産に計上される点、発注者に対する代金請求権を示す点は同じです。建設業では業種固有の会計基準に基づき、独自の科目名が使われています。

完成工事未収入金と売掛金の違い:なぜ勘定科目名が変わるのか

建設業では、完成工事高に対する未収金を「売掛金」ではなく「完成工事未収入金」と呼びます。理由は、建設業法に基づく財務諸表等規則が一般企業とは異なる勘定科目体系を定めているためです。

中身は同じ「売上債権」です。投資家が決算を読む際は「売上は立っているが、まだ入金されていない金額」と理解するのが実態に近い読み方です。

未収入金との違い

決算書には「未収入金」という別の科目が出ることがあります。完成工事未収入金との違いは、本業かどうかの点です。

- 完成工事未収入金:本業(工事)から発生した未収代金

- 未収入金:本業以外(不動産売却・補助金未入金など)の未収金

建設業の決算書では両方が記載されることがあるため、混同しないよう注意が必要です。

なぜ資産として計上されるのか

完成工事未収入金が資産として計上される理由は、発注者に対して「工事代金を請求する権利(債権)」を持っているからです。将来入金が見込まれる権利は資産です。

会計の原則でいえば、売上を計上した時点で対応する未収金も同時に資産計上するのが費用収益対応の原則に基づく処理です。

工事が完成→完成工事高(売上)を計上→同額の完成工事未収入金を資産計上、という流れになります。

いつ計上され、いつ取り崩されるか

| タイミング | 処理の内容 |

|---|---|

| 工事完成・引き渡し時 | 完成工事高(売上)と同時に完成工事未収入金を計上 |

| 発注者から入金時 | 完成工事未収入金を取り崩し、現金・預金に振り替え |

工事が完成しても、発注者の検収手続きや支払いサイトの関係で、実際の入金は数カ月後になることが多くあります。この期間中、未収金として貸借対照表に残ります。

なお、工事の進捗に応じて段階的に売上を認識する会計処理(収益認識基準)が適用される案件では、工事完成前の段階でも部分的に完成工事未収入金が生じることがあります。

決算書のどこで確認するか

完成工事未収入金は、貸借対照表(B/S)の流動資産の部に記載されています。多くの場合、現金及び預金の次に記載されます。

【流動資産の部(例)】

現金及び預金 ○○百万円

完成工事未収入金 ○○百万円 ← ここ

未成工事支出金 ○○百万円

未成工事受入金(負債側)○○百万円

完成工事高との関係

完成工事未収入金の残高は、損益計算書(P/L)の完成工事高と対比することで意味がわかります。完成工事高に対して完成工事未収入金の残高がどの程度の比率を占めるかは、入金サイクルの目安になります。

この比率が急に上がっている場合は、大型案件の検収遅延や、売上計上に対して入金が追いついていない状況を示しています。完成工事高と完成工事未収入金を合わせて読む習慣をつけると、決算の実態が見えやすくなります。

未成工事支出金・未成工事受入金との関係

建設業の貸借対照表には、完成工事未収入金以外にも建設業固有の科目が並びます。3つの科目を整理すると、工事のどの段階かが見えてきます。

| 科目名 | 性質 | 計上タイミング |

|---|---|---|

| 完成工事未収入金 | 流動資産(売上債権) | 工事完成後・入金前 |

| 未成工事支出金 | 流動資産(棚卸資産) | 工事進行中のコスト蓄積 |

| 未成工事受入金 | 流動負債(前受金) | 工事完成前に入金を受けた場合 |

完成工事未収入金は「工事が終わった後の未収金」、未成工事支出金は「工事が進行中のコスト」です。位置づけが正反対なので、混同しないようにしてください。

投資家が残高の増減を読むポイント

残高の水準を比較するときは、売上債権回転日数(完成工事未収入金 ÷ 完成工事高 × 365日)を計算すると業界内比較がしやすくなります。この数値が大きいほど、売上計上から入金までに時間がかかっていることを示します。

前年同期比で回転日数が伸びている場合は、入金サイクルの悪化や大型案件の検収遅れを確認しておきたい論点になります。

残高が多い・増えている場合

完成工事未収入金の残高が大きい・前年より増えている場合は、以下のどちらかを示します。

- 工事完成が集中した期末に大型案件の検収が重なっている

- 発注者の支払いサイトが長い(大型公共工事では検収から入金まで数カ月かかることがある)

受注残が積み上がって大型案件が完成に向かう局面では、完成工事未収入金も膨らみやすくなります。売上(完成工事高)は計上されているが、現金はまだ入っていない状態です。

残高が減少している場合

前年より残高が減っている場合は、以下のどちらかを示します。完成工事高と合わせて確認しましょう。

- 入金回収が進んだ:完成工事高が維持・増加していれば問題なし

- 工事量が減少した:完成工事高も同時に落ちていれば売上減少の可能性あり

完成工事未収入金がマイナスになるケースはあるか

貸借対照表(B/S)上では、完成工事未収入金がマイナスになることはありません。流動資産の金額がマイナスになる会計処理はないためです。

ただし、キャッシュフロー計算書(CF計算書)の間接法では、完成工事未収入金が増加した期にマイナス表示が出ます。これは「売上は計上されたが現金が入っていない=現金支出と同じ効果がある」ためです。

残高そのものがマイナスになるわけではありません。

【CF計算書・営業活動(間接法)の例】

完成工事未収入金の増減額 △○○百万円 ← 増加はマイナス表示

未成工事受入金の増減額 +○○百万円

「完成工事未収入金がマイナス」と見える場合は、CF計算書の増減欄を見ているケースがほとんどです。B/SとCF計算書の表示を混同しないよう注意してください。

注意点

残高の大小だけで判断しない

完成工事未収入金の残高が多いこと自体は、必ずしも悪いサインではありません。大型の官公庁向け工事や長期案件を多く抱えている企業では、構造的に残高が積み上がりやすくなります。

完成工事高の水準と合わせて比率で見ることが重要です。

長期未回収には注意

特定の案件の完成工事未収入金が長期にわたって残り続ける場合は、発注者の支払い能力に問題が出ているサインです。決算書の注記(偶発債務の開示や引当金の計上状況)とあわせて確認すると状況が把握しやすくなります。

工事進行基準適用案件との混在に注意

大手ゼネコンでは、案件によって収益認識の方法が異なる場合があります。工事の進捗に応じて段階的に売上・未収入金を計上する案件が混在していると、残高の解釈がやや複雑になります。

有価証券報告書の注記で収益認識の方針を確認することが判断の精度を高めます。

実際の短信・IR資料・統計資料で見ると

- B/S「流動資産」:大手ゼネコンでは数千億円規模。総資産に占める割合が高い点が建設業の財務構造上の特徴。

- 売上債権回転日数(完成工事未収入金÷完成工事高×365日):この数値が前期比で伸びている場合、入金遅延・検収遅れのサインとして読める。絶対値より前期比・同業他社比の変化を確認する。

- 有価証券報告書「収益の認識に関する会計方針」:工事ごとに「一定期間にわたる収益認識」か「一定時点での収益認識」かが確認でき、計上タイミングを正確に把握できる(2021年適用の収益認識会計基準に基づく)。

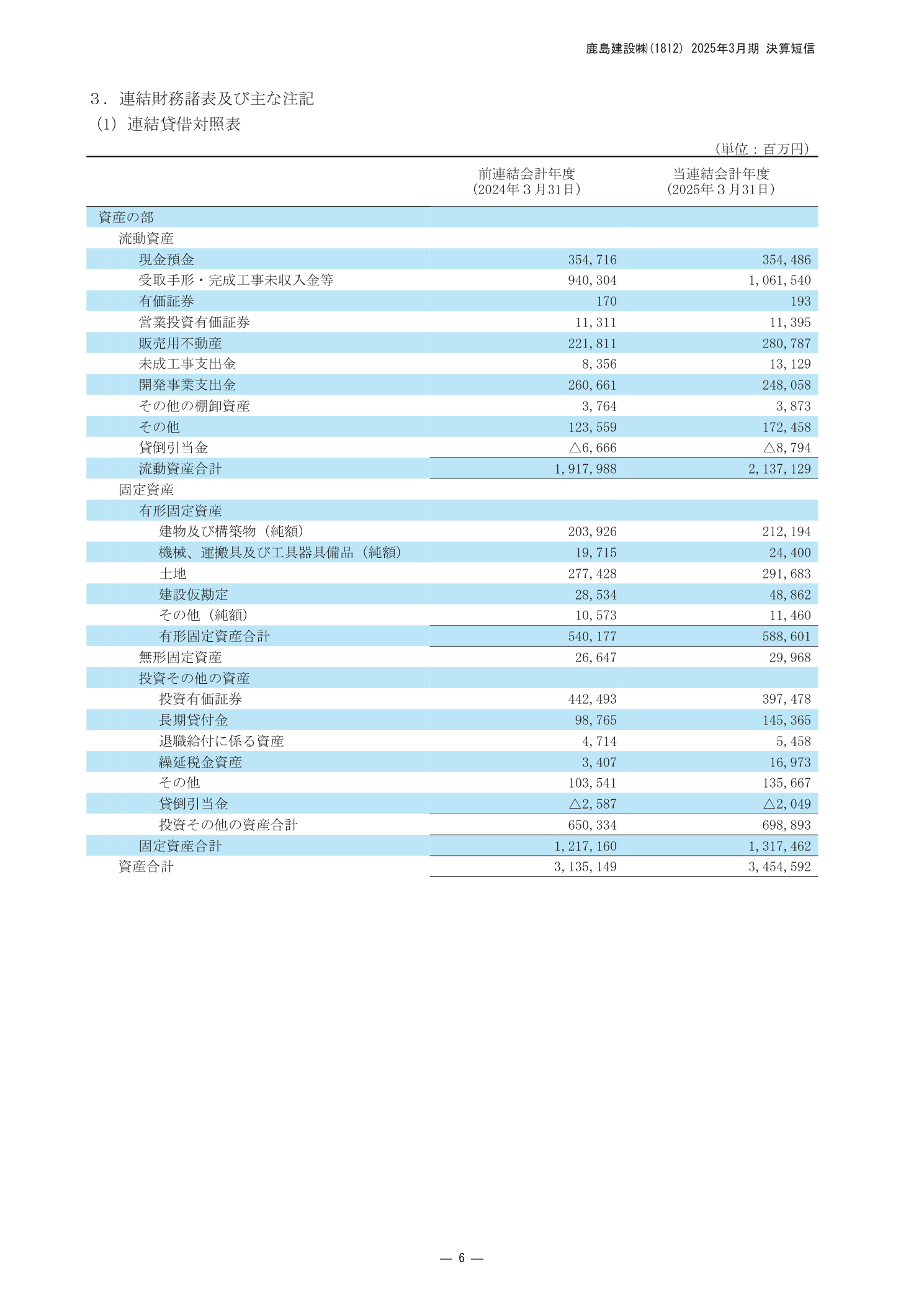

鹿島建設の連結貸借対照表における完成工事未収入金の計上状況を下図に示します。

まとめ

- 完成工事未収入金は工事完成・引渡し済みだが代金をまだ受け取っていない売掛金に相当する資産科目

- 残高が増加している場合は売上は立っているが現金回収が遅れていることを示し、営業キャッシュフローを押し下げる

- 期末の引渡し集中により四半期末に一時的に膨らみやすく、翌四半期に回収されることが多い

- 長期にわたって残高が増加し続ける場合は回収リスクとして注意が必要になる

- B/S流動資産欄とキャッシュフロー計算書の運転資本変動欄で確認できる