ゼネコン株を分析するとき、利益率の低さに戸惑う投資家は少なくありません。一般製造業であれば粗利率(売上総利益率)が20〜30%超えることも珍しくないのに、大手ゼネコンでは10〜15%程度が「高水準」と評価されます。

その理由と、利益率の変化をどう読むかを理解することが、建設株分析の基本になります。

この記事では、完成工事総利益率の定義・計算式・なぜ低いのか・何に影響されるか・スーパーゼネコンの水準感・利益率の改善・悪化サインを投資家向けに整理します。

それでは詳しく見ていきましょう。

- 完成工事総利益率は建設業の粗利率にあたる指標で、その計算式

- 外注費・材料費という通過コストの多さから利益率が低く見える理由

- 資材費の転嫁タイムラグ・受注選別・工種別構成が利益率を動かす仕組み

- スーパーゼネコンの水準感と、利益率の改善・悪化サインの読み方

完成工事総利益率とは(読み方:かんせいこうじそうりえきりつ)

完成工事総利益率とは、建設業の損益計算書(P/L)において、完成工事高(売上)に対する完成工事総利益(粗利益)の割合を示す指標です。一般企業の「売上総利益率(粗利率)」に相当します。

完成工事総利益率(%)= 完成工事総利益 ÷ 完成工事高 × 100

完成工事総利益 = 完成工事高 ー 完成工事原価

完成工事原価には、工事に直接かかる材料費・労務費・外注費・経費が含まれます。完成工事高からこれらの直接コストを引いた残りが完成工事総利益です。

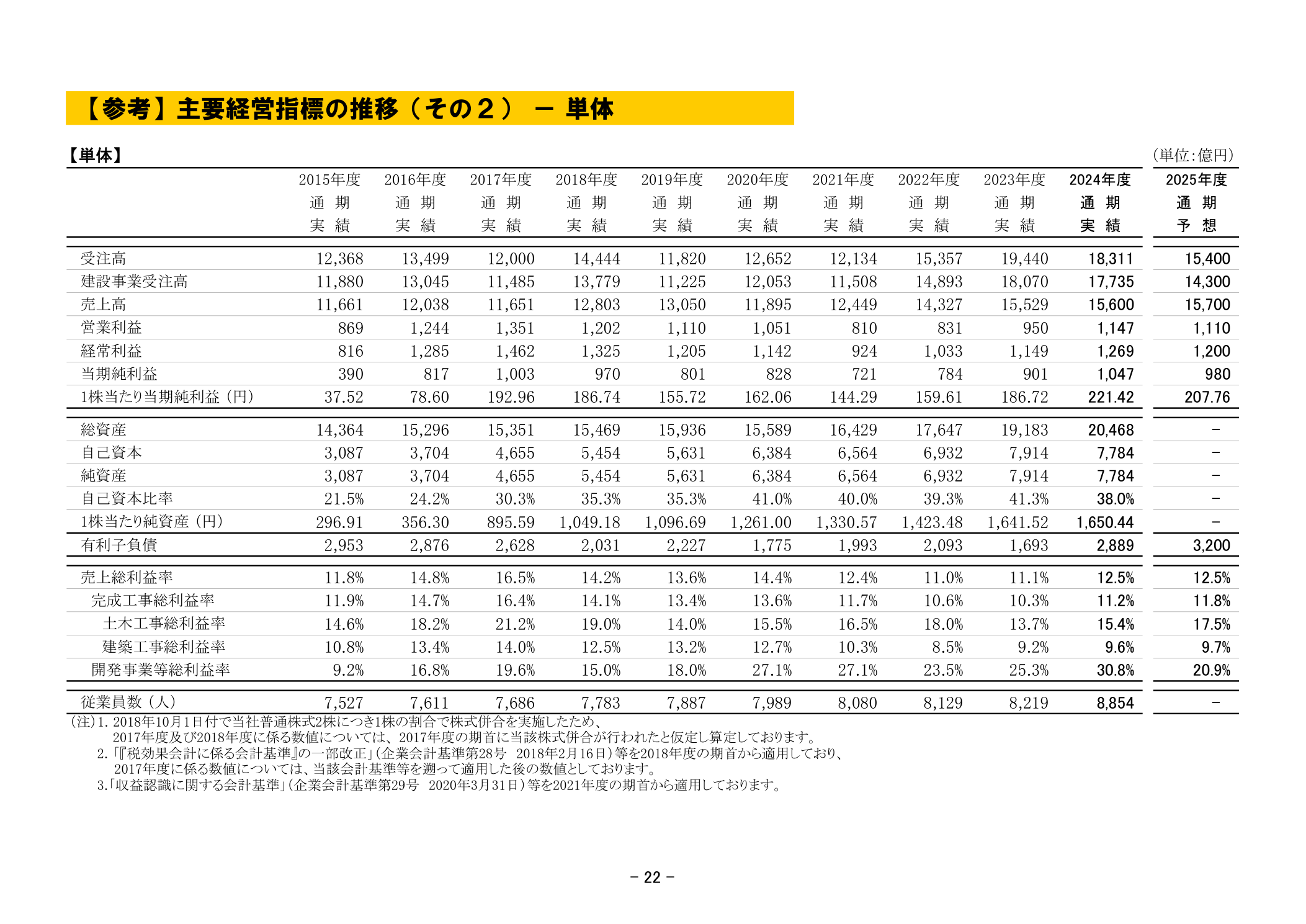

計算例(鹿島建設 2025年3月期 単体 建設部門)

決算補足説明資料(kajima_2025_p23)によると、単体完成工事総利益率は12.5%。これは

完成工事総利益率 = 完成工事総利益 ÷ 完成工事高 × 100 = 12.5%

を意味します。土木部門(15.4%)と建築部門(9.6%)の受注構成の加重平均として算出されていて、実際の損益計算書(単体P/L)の「完成工事高」「完成工事原価」から電卓一つで確認できます。

| 企業の種類 | 売上の科目名 | 粗利率の呼称 |

|---|---|---|

| 一般企業 | 売上高 | 売上総利益率(粗利率) |

| 建設業 | 完成工事高 | 完成工事総利益率 |

なぜゼネコンの利益率は低いのか

建設業の完成工事総利益率が10〜15%程度にとどまる理由は、工事原価の大半が外部に流出する「通過コスト」で構成されているからです。

外注費の比率が極めて高い

大手ゼネコンは「元請け」として工事全体を統括しますが、実際の施工作業の多くは専門工事会社(下請け)に発注します。鉄筋・型枠・電気・設備・内装といった各工種の専門業者に外注するため、完成工事原価の過半数が外注費として支払われます。

この外注費は「完成工事高を稼ぐためのコスト」ですが、ゼネコン内部に残る付加価値ではなく、下請けに流れるキャッシュです。売上規模は大きくても、自社で付加価値を生む割合が小さいため、利益率が低く見えます。

- 資金の流れ:発注者 → ゼネコン(元請け)→ 外注費として下請け専門工事会社へ

- ゼネコンに残るのは:管理費・工程管理の付加価値・利益のみ

- 結果:売上高は大きいが、自社に残る粗利は10〜15%程度にとどまる

材料費も「売上を通過するコスト」

コンクリート・鉄骨・建材などの材料費も原価に含まれます。発注者から受け取る請負金額の中には材料費分が含まれますが、それはそのままサプライヤーへの支払いになります。

材料費の高騰局面では、請負金額に転嫁できなかった分だけ利益率が圧縮されます。

一般管理費(SGA)を含まない指標である点

完成工事総利益率は、本社の管理部門・営業部門などの販売費及び一般管理費(SGA)を含まない段階の利益率です。この点は製造業の売上総利益率と同様です。

営業利益率はここからさらにSGAを差し引いた水準になるため、大手ゼネコンの営業利益率は完成工事総利益率よりも低い水準になります。なお、日本建設業連合会によると、建設業全体の営業利益率は近年4%台前後で推移しています(出所:日本建設業連合会 建設業デジタルハンドブック 2.企業経営)。

スーパーゼネコンの水準感

スーパーゼネコン(鹿島・大林組・清水建設・大成建設・竹中工務店)の完成工事総利益率は、2020年代前半の採算改善局面を経て、10〜14%台が標準的な水準です。日本建設業連合会「建設業デジタルハンドブック」によると、2024年度の大手建設会社の売上高総利益率は11.0%(出所:日本建設業連合会 建設業デジタルハンドブック 2.企業経営)でした。

| 水準 | 評価の目安 | 背景 |

|---|---|---|

| 15%超 | 高水準・採算良好 | 受注選別の徹底・高付加価値工事の比率高 |

| 12〜15% | 標準的な好採算 | スーパーゼネコンの「現在の目標水準」に近い |

| 10〜12% | やや低め・横ばい | 資材費高騰の転嫁が遅れている局面に多い |

| 10%未満 | 採算悪化・要注意 | 赤字工事の増加・外注費高騰の影響が大きい時期 |

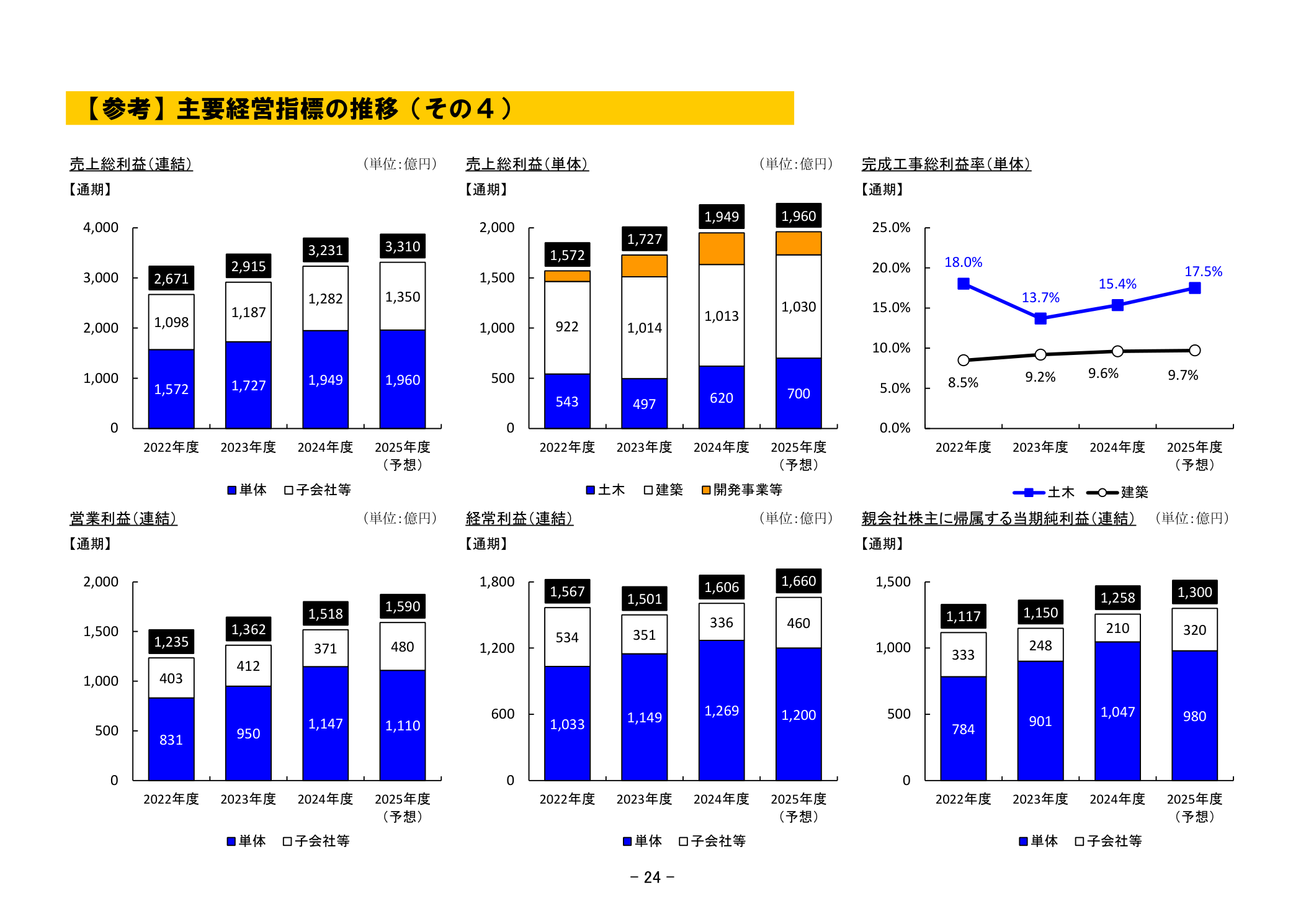

鹿島建設の単体完成工事総利益率は2024年度実績で12.5%(決算補足説明資料)。同社はIR資料で土木・建築別の利益率推移を公開していて、工種別の採算変化を追跡できます。

何が完成工事総利益率を動かすのか

資材費・外注費の転嫁タイムラグ

建設工事の請負金額は契約時点で決まります。その後に資材費や外注費が上昇しても、原則として既存契約の金額は変わりません。

このため、資材費高騰が急速に進んだ局面では、コスト上昇を価格に転嫁できるまでのタイムラグが発生し、利益率が一時的に圧縮されます。

逆に言えば、受注価格が上昇している局面(資材費高騰の落ち着き後)では、既存の高単価受注が完成工事高に計上され始めるタイミングで利益率が改善します。受注高の単価トレンドと完成工事高の利益率には、数年単位のタイムラグがあります。

| 局面 | 利益率の動き | メカニズム |

|---|---|---|

| 資材費高騰中 | 低下 | 既存の固定価格契約がコスト増を吸収できない |

| 転嫁が進んだ後 | 改善 | 高単価で受注した工事が順次完成工事高に計上される |

受注選別(採算優先の受注方針)

ゼネコン各社は2010年代の採算悪化を経験した後、「採算の取れない工事は受注しない」という受注選別方針を強化しました。受注高の増加よりも利益率の確保を優先する方針転換です。

このため、受注高が伸び悩んでいても利益率が改善するという局面が生じます。

- 確認できる場所:決算短信「経営方針」「対処すべき課題」欄に採算重視の記述があるか

- シグナルの読み方:受注高が横ばいでも利益率が上昇していれば受注選別が機能している

- 注意点:受注選別が強すぎると将来の売上ボリュームが減り、受注残が薄くなるリスクもある

工種別受注構成(土木 vs 建築)の影響

一般に、土木工事は建築工事と比べて利益率が高い傾向があります。土木工事は技術難易度が高く、競合が少ない大型案件が多いためです。

ただ、建築工事は競争が激しく、価格競争に巻き込まれやすい面があります。

土木工事の受注比率が高い期は利益率が改善しやすく、建築工事の受注比率が高い期は利益率が低下しやすい傾向があります。鹿島建設 2025年3月期では土木部門15.4%・建築部門9.6%と、工種により利益率に約6ポイントの開きがありました(出所:鹿島建設 2025年3月期決算補足説明資料)。

鹿島建設の完成工事総利益率および土木・建築別利益率の年度別推移を下図に示します。

実際の短信・IR資料で見ると

スーパーゼネコン各社の決算補足説明資料では、完成工事総利益率の推移が10〜15年分のグラフで公開されているものが多く、土木・建築別の利益率推移も確認できます。鹿島建設の「主要経営指標の推移(その2)単体」では、完成工事総利益率と土木・建築別利益率が一覧できます。

鹿島建設(単体)の完成工事総利益率と土木・建築別利益率の10年間推移を下図に示します。

決算短信の損益計算書では、完成工事高・完成工事原価・完成工事総利益が記載されていて、電卓一つで利益率を計算できます。前期比で0.5〜1%以上の変動があった場合は、その原因(資材費・受注構成の変化・工事損失引当金の影響など)を確認することが重要です。

なお、連結決算では建設事業以外のセグメント(開発事業・投資事業など)の損益も混在します。建設事業の採算を正確に把握するには、セグメント別情報で建設事業の売上高・利益を切り出して確認することが必要です。

まとめ

- 完成工事総利益率は「完成工事総利益÷完成工事高」で計算され、建設業の粗利率にあたる

- 一般に5〜15%程度と製造業より低いが、受注選別・価格転嫁の進展で2020年代以降は改善傾向が続いている

- 低い粗利率の背景には多重下請け構造・資材コストの変動・採算が取れなくても受注する慣行があった

- 土木・建築・海外・開発のセグメント別に粗利率を比較することでどの事業が収益を牽引しているかを把握できる

- 決算補足説明資料の「完成工事総利益率の推移」グラフが直近の採算改善状況を一目で確認できる基本資料