ゼネコンの決算短信を読んでいると、引当金の欄に「工事損失引当金(こうじそんしつひきあてきん)」という項目が出てくることがあります。金額が少ない期は目に留まらなくても、突然残高が大きく膨らんだとき、何が起きているのかを把握できるかどうかで、投資判断の精度が変わってきます。

この記事では、工事損失引当金の定義・計上が必要になる要件・B/SとP/Lへの影響・未成工事支出金との関係・投資家が見るべきサインを整理します。

それでは詳しく見ていきましょう。

- 工事損失引当金が「進行中の工事で損失が見込まれるとき」に計上される理由

- B/S(流動負債)とP/L(完成工事原価・特別損失)への影響

- 未成工事支出金とセットで読むと実質的な資産価値が見えること

- 残高の急増・取崩しから採算悪化や回復のサインを読む方法

工事損失引当金とは(読み方:こうじそんしつひきあてきん)

工事損失引当金とは、進行中の工事において、工事完成時点で損失が発生することが見込まれる場合に、その損失見込額を引当金として計上したものです。

建設工事は受注から完成まで数ヶ月〜数年かかります。その間に資材費の高騰・設計変更・施工上のトラブルなどが発生すると、当初の請負金額では採算が合わなくなることがあります。

このような「赤字になることが確実または高い確率で見込まれる工事」については、損失額を先出しで計上しておく必要があります。これが工事損失引当金です。

なぜ損失が確定する前に計上するのか

会計の保守主義の原則(「損失は早く認識せよ」)に基づきます。利益は確定してから計上するが、損失は見込み段階でも認識する、というルールです。

建設工事の場合、工事完成まで数年かかることもあるため、損失の発生が見込まれた期に引当金を積んでおくことで、財務情報の利用者(投資家・金融機関)に対して実態を適時に開示するという役割があります。

- 根拠:企業会計原則「保守主義の原則」

- 目的:工期が長い建設業で、損失見込みを早期に開示して投資家に実態を伝える

- タイミング:損失確定前でも、合理的に見積もれる段階から計上が必要

計上の要件:いつ積まなければならないか

工事損失引当金の計上が必要となる条件は、以下の2点が同時に満たされる場合です。

- 損失の発生が確実または高い蓋然性で見込まれる:「赤字になるかもしれない」という段階ではなく、損失発生が合理的に見積もれる状態

- 損失額を合理的に見積もることができる:今後発生するコスト・請負金額との差額を金額として算定できる状態

計上額の算定式は以下の通りです。

工事損失引当金 = (工事原価総額の見積額 ー 工事収益総額)ー 当期末までに計上済みの工事損益累計額

出所:企業会計基準第15号「工事契約に関する会計基準」第19項

簡単にいえば、「この工事を最後まで完成させたら、いくら損するか(工事損失)」から、すでに損益として認識した分を除いた残額です。

B/SとP/Lへの影響

貸借対照表(B/S):負債の部に計上

工事損失引当金は、貸借対照表の流動負債区分に計上されます。建設業財務諸表の規定上、流動負債に計上することが定められていて、大手ゼネコンの決算短信でも流動負債欄に記載されます。

| B/Sの区分 | 関連科目 | 性質 |

|---|---|---|

| 流動資産 | 未成工事支出金 | 進行中工事に投入した原価(資産) |

| 流動負債 | 工事損失引当金 | 損失見込額(負債) |

| 流動負債 | 未成工事受入金 | 発注者からの前受金(負債) |

損益計算書(P/L):完成工事原価または特別損失に計上

工事損失引当金を積む際のP/L上の処理は、引当金繰入額として費用計上されます。計上区分によって損益への影響が変わります。

| 計上区分 | 主なケース | 損益への影響 |

|---|---|---|

| 完成工事原価 | 通常の損失計上 | 完成工事総利益率が低下する(営業利益にも影響) |

| 特別損失 | 損失規模が大きく一時的な場合 | 営業利益には影響しない。経常利益・税前当期純利益に影響する |

決算短信を読む際は、特別損失の内訳に「工事損失引当金繰入額」が含まれていないかを確認すると、一過性要因を見分けやすくなります。

未成工事支出金との関係

工事損失引当金を理解する上で、未成工事支出金(B/S資産)とのセットで捉えることが重要です。

未成工事支出金は、進行中の工事に投入した材料費・労務費・外注費などの原価を仮置きしておく資産です。でも、工事損失引当金は、その工事が赤字になると見込まれる部分を先取りして負債計上したものです。

| 科目 | B/Sの位置 | 意味 |

|---|---|---|

| 未成工事支出金 | 流動資産 | 進行中工事に投入済みのコスト(将来の売上に対応する資産) |

| 工事損失引当金 | 流動負債 | その工事の損失見込額(将来の損失に備えた負債) |

決算書の注記には、未成工事支出金から工事損失引当金を控除した「正味の残高」が記載されている場合があります。未成工事支出金が大きくても、同時に工事損失引当金も大きければ、実質的な資産価値は目減りしています。

両科目を並べて確認するのが正しい読み方です。

投資家が注目すべきサイン

工事損失引当金の急増

前期の残高に比べて工事損失引当金が大幅に増加した場合、特定の工事で採算悪化が起きているサインです。以下の工事タイプで発生しやすい傾向があります。

- 資材費高騰局面の固定価格工事:スライド条項のない請負契約でコスト急騰が直撃

- 大型官公庁工事:仕様変更・追加工事が頻発しやすく、損失発生時のインパクトが大きい

- 海外工事:カントリーリスク・為替変動・現地コスト上昇が重なりやすい

- PFI案件:長期・大型のため、当初見積もりとの乖離が出やすい

決算短信のセグメント別情報や注記を合わせて確認することで、どの分野の工事で問題が生じているかを絞り込めます。

引当金の取崩しにも注目

工事が完成し、損失が実際に確定すると、引当金を取り崩して実際の損失と相殺します。引当金残高が前期より減っている場合、以下の2パターンが考えられます。

- 工事が完了した:損失を実現処理した(引当金の目的通りの取崩し)

- 損失見通しが改善した:引当金を戻し入れた(次期以降の利益押し上げ要因になる)

完成工事総利益率との連動

| 引当金の動き | 利益率の動き | 読み方 |

|---|---|---|

| 急増 | 低下 | 特定工事の採算悪化。両方重なる期は要注意 |

| 減少(取崩し) | 回復 | 問題工事が収束しているサイン |

実際の短信・IR資料で見ると

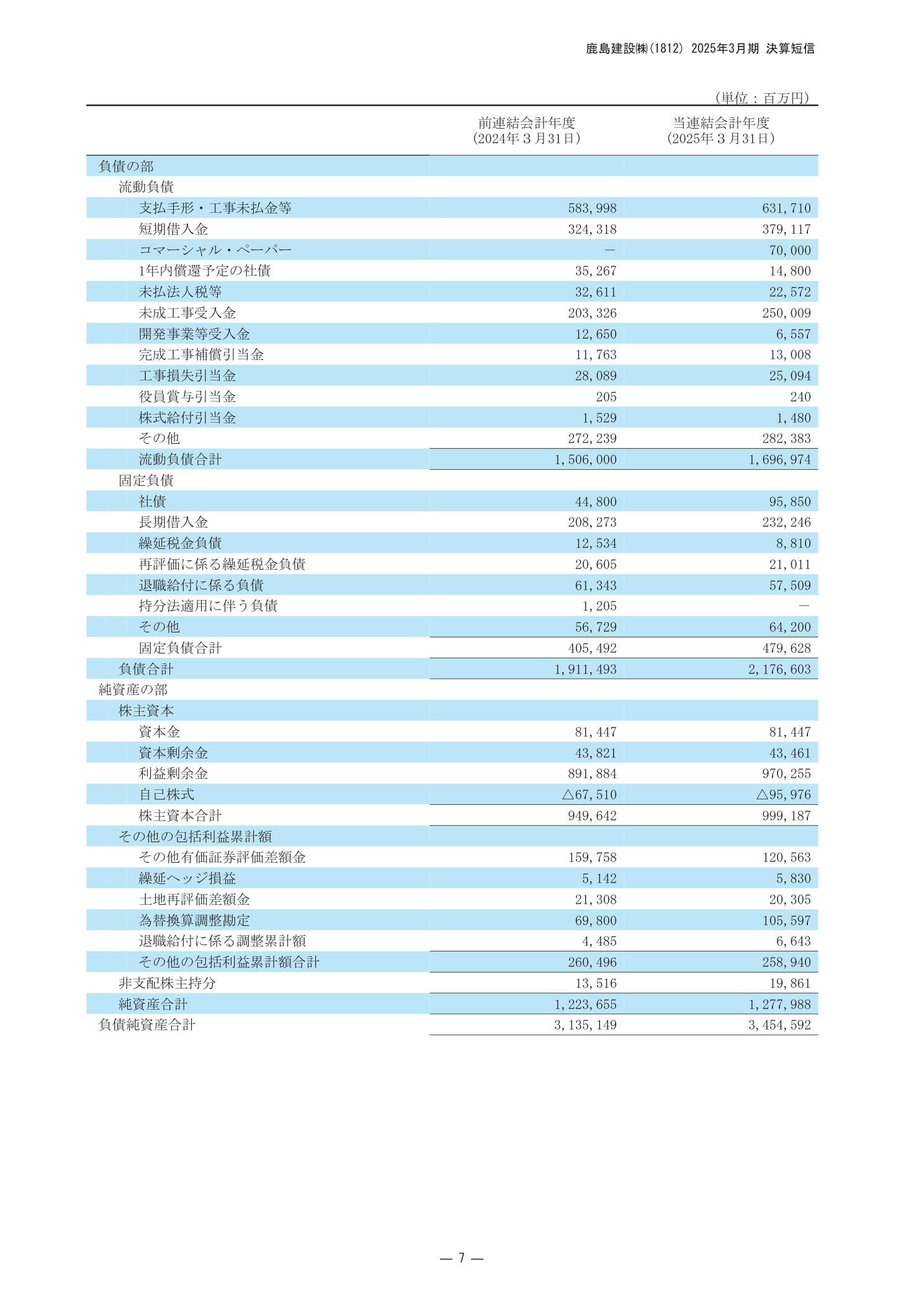

大手ゼネコンの決算短信では、貸借対照表の流動負債欄に工事損失引当金が記載されます。鹿島建設の2025年3月期決算短信では、連結ベースで工事損失引当金12,568百万円(約125億円)が流動負債に計上されています。

鹿島建設の連結貸借対照表(負債の部)における工事損失引当金の計上状況を下図に示します。

- 有価証券報告書「引当金の計上基準」注記:「受注工事に係る将来の損失に備えるため〜損失見込額を計上」という文言が一般的。計上方針をまず確認する。

- 注記「引当金明細表」:期首残高・繰入額・取崩額・期末残高の推移が確認できる。繰入額が大きい期は採算悪化工事が複数ある可能性がある。

- IR説明会資料(決算補足説明資料):損失規模が大きい場合は「特定工事の損失処理」として別途説明されることがある。こうした記述が出てきた期は財務数値と合わせて精査する価値がある。

まとめ

- 工事損失引当金は採算が取れると見込んでいた工事が資材高騰・仕様変更等で赤字見込みになった場合に計上する負債科目

- 計上時点で損益計算書に費用として計上されるため、引当金の増加は業績悪化のサインになる

- でも、すでに引当計上されている工事は将来の損失リスクが織り込み済みであることを意味する

- 大型工事・海外工事・特殊施設工事(クリーンルーム等)で発生しやすい傾向がある

- 決算短信の引当金増減とIR説明会での個別工事の状況説明を合わせて確認することが重要