建設業の貸借対照表を見ると、流動資産の中に「未成工事支出金」(みせいこうじししゅつきん)という項目が出てきます。製造業や小売業には存在しない科目で、最初は意味が取りにくい部分です。

この記事では、未成工事支出金の意味・なぜ資産に計上されるのか・製造業の仕掛品との違い・いつ計上されるか・投資家が決算で確認するポイントを整理します。個別銘柄の購入判断ではなく、建設業の決算を読むための基礎知識として読んでいただければと思います。

それでは詳しく見ていきましょう。

- 未成工事支出金が「未完成の工事コスト」を一時的に資産計上した科目であること

- 完成前のコストがなぜ費用ではなく資産になるのか

- 製造業の仕掛品との違い

- 残高の増減を決算で読むときの確認ポイント

未成工事支出金とは

未成工事支出金とは、受注済みの工事がまだ完成・引き渡しをしていない段階で発生した工事コストを、一時的に資産として計上した勘定科目です。

含まれる費用の内訳は以下の通りです。

- 材料費(鉄筋・コンクリート・建材など)

- 労務費(職人・作業員への賃金)

- 外注費(サブコン・専門工事会社への発注費)

- 経費(現場の管理費・機械使用料など)

建設業では、工事が完成して引き渡した時点で売上(完成工事高)を計上します。完成前に発生したコストはまだ売上に対応していないため、費用ではなく「将来の売上に変わる資産」として貸借対照表に計上します。

これが未成工事支出金です。

なぜ「資産」に計上されるのか

費用として出ていったお金が「資産」に計上されるのは、最初は直感的にわかりにくい部分です。

ポイントは費用収益対応の原則です。会計では、費用は対応する収益が計上されるタイミングで認識します。

建設業では工事の完成・引き渡し時点が売上の認識タイミングです。完成前の段階では売上をまだ計上していないため、それに対応するコストも費用として計上できません。

そのため、工事が完成するまでの間に発生したコストは「まだ費用にできないもの」として、一時的に資産に計上しておきます。工事が完成・引き渡しになった時点で、はじめて費用(完成工事原価)として損益計算書に計上されます。

工事中のコスト発生 → 未成工事支出金(資産)に計上

工事完成・引き渡し → 完成工事原価(費用)へ振替 / 完成工事高(売上)を計上

いつ計上されて、いつ振り替えられるか

未成工事支出金は、工事の着工から完成・引き渡しまでの期間に計上されます。工期が長い案件ほど、残高が長期間にわたって積み上がります。

計上のタイミングと振替のタイミングを整理すると以下の通りです。

| タイミング | 処理の内容 |

|---|---|

| 工事着工〜完成前 | 発生したコストを未成工事支出金(流動資産)に計上 |

| 工事完成・引き渡し時 | 未成工事支出金を完成工事原価(費用)へ振替。同時に完成工事高(売上)を計上 |

| 決算期末時点 | 完成していない工事分が未成工事支出金として貸借対照表に残る |

決算期末時点で完成していない工事のコストがそのまま残高になります。複数の大型案件を同時に抱えている会社ほど、残高が大きくなる傾向があります。

なぜ棚卸資産として計上されるのか

未成工事支出金は、貸借対照表の流動資産の中でも「棚卸資産」に分類されます。棚卸資産とは、販売目的で保有しているもの、または製品・商品の製造過程にあるものを指します。

建設業における未成工事支出金は、「完成させて引き渡すことで売上になる仕掛中の工事コスト」であるため、棚卸資産に該当します。完成した時点で売れる(売上になる)という点で、小売業の在庫や製造業の仕掛品と同じ性格を持ちます。

製造業の「仕掛品」との違い

機能的には製造業の「仕掛品」と近い科目です。ただし、建設業特有の性格があります。

| 項目 | 未成工事支出金(建設業) | 仕掛品(製造業) |

|---|---|---|

| 計上の前提 | 受注後に工事開始(受注生産が基本) | 見込み生産も多い |

| 管理の単位 | 工事案件ごとに個別管理 | 製品・ロット単位が多い |

| 1件あたりの金額 | 数億〜数百億円規模の案件もある | 製品単価による |

| 完成までの期間 | 数ヶ月〜数年に及ぶことがある | 比較的短い場合が多い |

建設業の最大の特徴は、受注してから工事を始める受注生産であることです。そのため未成工事支出金は、特定の受注案件に紐づいた原価として案件ごとに管理されます。

大型案件が完工した期とそうでない期では、損益に大きな差が出やすい構造です。

未成工事受入金とセットで理解する

未成工事支出金と対になって理解したい科目が「未成工事受入金」です。

| 科目 | 分類 | 内容 |

|---|---|---|

| 未成工事支出金 | 流動資産(棚卸資産) | 工事中に発生した原価の累計 |

| 未成工事受入金 | 流動負債 | 発注者から前払いで受け取った代金 |

建設工事では、着手金・中間金として発注者から工事完成前に代金の一部を受け取ることがあります。受け取った段階ではまだ工事を完成させていないため、この代金は「預かっているお金(将来返済する義務)」として流動負債に計上されます。

工事が完成・引き渡しになると、未成工事受入金は完成工事高(売上)へ、未成工事支出金は完成工事原価(費用)へ、それぞれ同時に振り替えられます。

決算書のどこで確認するか

未成工事支出金は、有価証券報告書や決算短信の貸借対照表(流動資産の部)に記載されています。「棚卸資産」の内訳として表示されることが多く、「未成工事支出金等」とまとめて表示されるケースもあります。

未成工事受入金は貸借対照表の流動負債の部に記載されています。両科目を同時に確認することで、工事の進捗と資金の流れをセットで把握できます。

投資家が残高増減から読み取れること

未成工事支出金の残高は、業績の先行きを読む手がかりになります。

残高が増えている場合

- 受注が増えて工事中の案件が積み上がっている(受注増を反映している可能性)

- 工事が長期化・遅延して完成工事高への振替が進んでいない(工期遅延の可能性)

残高が減っている場合

- 完成・引き渡しが進み、完成工事高として計上されている(売上計上が進んでいる)

- 受注が減って新規工事の着手が少なくなっている

受注残高(期首受注残 + 受注高 − 完成工事高)と合わせて確認すると、業績の先行きをより立体的に把握できます。受注残が厚いのに未成工事支出金が増えていない場合は、工事の着工が遅れているサインとして読めます。

運転資金との関係

- 流動資産だが現金化できない:工事が完成するまでは売上(完成工事高)に転換されず、資金が固定される。工事規模が大きいほど固定期間が長い。

- 大型プロジェクトが多い会社の特徴:運転資金の調達コストが高くなりやすい。CF計算書の営業CFにもこの科目の増減が反映される。

注意点

大型案件の完工タイミングで残高が大きく変動する

建設業では1件の工事が数十億〜数百億円規模になることもあります。大型工事の着工・完工のタイミングによって、未成工事支出金の残高が前期比で大きく変動します。

残高の増減だけを見て業績トレンドを判断するのではなく、案件の内容も合わせて確認したいポイントです。

採算性は別途確認が必要

未成工事支出金の残高が大きくても、その工事の採算が確保されているかどうかは別問題です。採算割れが見込まれる工事がある場合、建設会社は「工事損失引当金」を負債として計上します。

未成工事支出金の残高と工事損失引当金をセットで確認すると、工事の質が見えやすくなります。

実際の短信・IR資料・統計資料で見ると

- B/S「流動資産(棚卸資産)」:未成工事支出金が計上されている。同じ欄の「未成工事受入金」(負債側)と合わせて見ると進行中工事の資金収支バランスをつかめる。受入金>支出金なら発注者から先行入金を受けている工事が多い。

- CF計算書(営業CF):未成工事支出金の増減が「棚卸資産の増減額」として反映される。受注急増期は棚卸資産が膨らみ営業CFが一時的に悪化するのは建設業特有のパターン。

- 工事損失引当金との関係:採算割れが見込まれる工事がある場合は工事損失引当金が計上される。未成工事支出金の急増と引当金の計上が重なる場合は特定工事の採算悪化を示すサイン。注記も合わせて確認する。

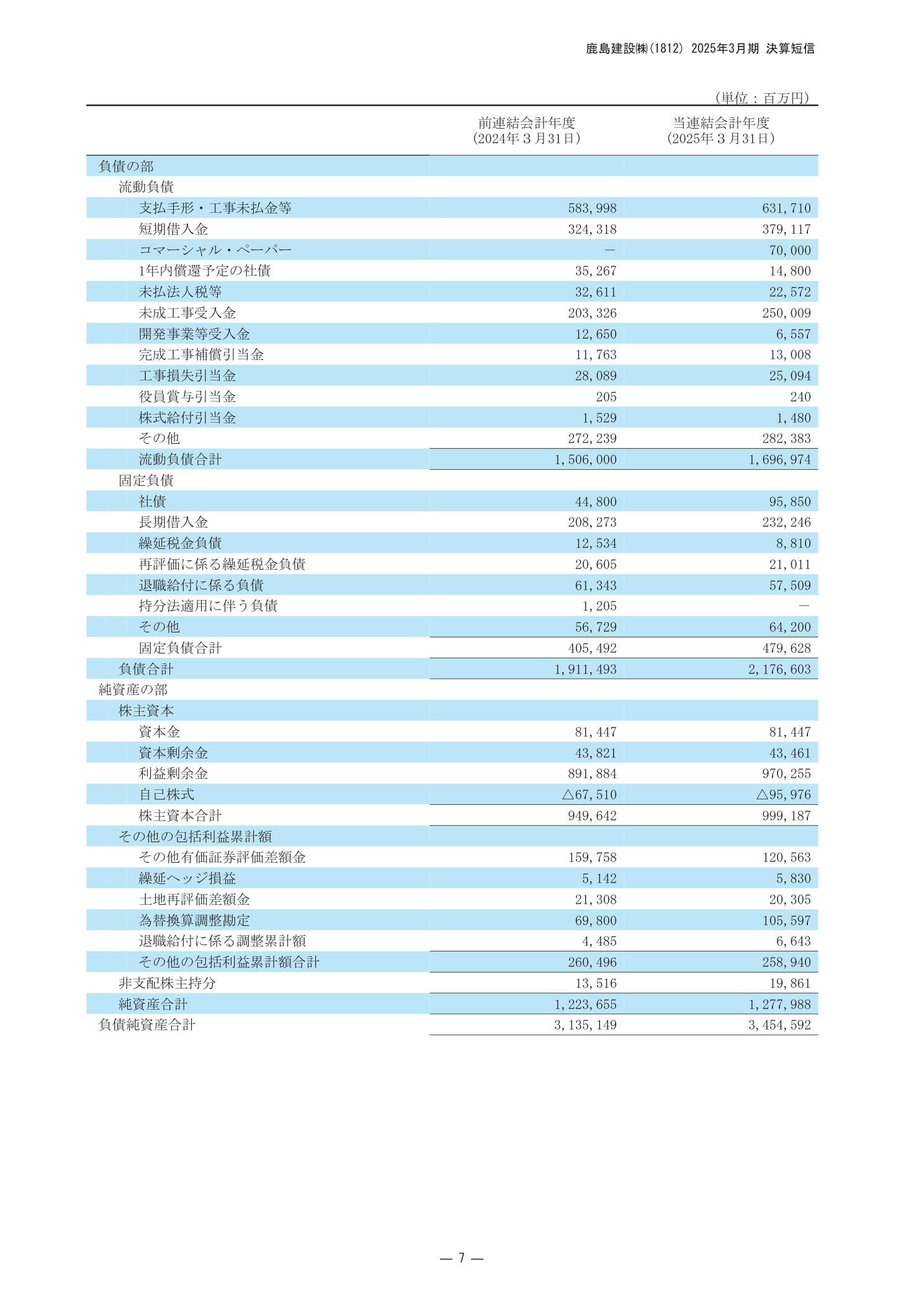

鹿島建設の連結貸借対照表(負債の部)における未成工事受入金・工事損失引当金の計上状況を下図に示します。

まとめ

- 未成工事支出金は施工中でまだ完成していない工事に投じたコストを一時的に資産計上したもので、製造業の仕掛品に相当する

- 受注残が増え工事が進むにつれて未成工事支出金は膨らみ、工事完成時に完成工事原価として費用計上される

- 残高の増加は工事進行中の証拠でもあり、将来の完成工事高に転換される見込みを示す

- キャッシュフロー計算書では営業CF-の調整項目として記載され、現金支出の先行を意味する

- B/S流動資産欄とCF計算書の運転資本変動欄で確認でき、受注残の推移と合わせて読むと理解しやすい