ゼネコンの決算説明で「価格転嫁が進んだ」「スライド条項を適用した」という言葉が登場することがある。これはゼネコンが建設コストの上昇分を発注者に請求できた、という意味です。しかし、なぜこうした「後から価格を変えられる」仕組みが存在するのか、どのような場合に適用されるのかは、建設業の外からは見えにくい。

この記事では、建設工事における価格転嫁の制度的な裏付けである「スライド条項」の仕組みを解説する。個別銘柄の評価ではなく、建設業の契約構造と採算の関係を理解するための整理として読んでほしい。

それでは詳しく見ていきましょう。

- スライド条項とは何か、なぜ建設工事の契約に必要とされるのか

- 単品スライド条項と全体スライド条項(インフレスライド)の違い

- 公共工事での制度上の仕組みと適用ルール

- 民間工事での課題と、2020年代に価格転嫁が広がった背景

スライド条項とは何か

スライド条項とは、建設工事の請負契約において、工事期間中の資材費・労務費等のコスト変動を工事代金に反映させるための条項です。「スライド」は「変動に合わせてずらす」という意味で使われています。

建設工事は、契約から完成まで数ヶ月〜数年かかる。その間に鉄鋼・木材・燃料などの資材価格や、現場の技術者・技能者の労務費が変動することがある。スライド条項がなければ、当初の契約金額で工事を完成させる義務を施工会社(ゼネコン)が負い続けることになる。コスト上昇分はすべてゼネコン側の損失になります。

スライド条項は「契約時に想定できなかったコスト変動を、発注者と施工会社で適切に分担する」ための仕組みです。建設業の採算を左右する重要な契約上の装置です。

2種類のスライド条項

スライド条項には大きく2種類ある。対象とするコスト変動の範囲が異なります。

| 種類 | 対象 | 適用のイメージ |

|---|---|---|

| 単品スライド条項 | 鉄鋼・木材・燃料等の特定資材 | 特定の資材価格が契約時から大幅に変動した場合、その資材に係る部分の代金を改定する |

| 全体スライド条項 (インフレスライド) |

工事全体の物価水準 | 工期が長期にわたる工事で、資材・労務費を含む物価全体が変動した場合、請負金額全体を改定する |

単品スライド条項

単品スライドは、特定の資材(例:鉄筋・生コン・木材・燃料)の価格が、契約時点と比べて一定以上変動した場合に適用される。変動した資材部分についてのみ代金を見直すため、価格変動が特定資材に集中している局面に対応しやすい。

2008〜2009年の資源価格急騰と、2011年の東日本大震災後の資材不足を背景に、国土交通省が公共工事での積極的な活用を促すようになった。現在は公共工事の請負契約では標準的な条項として組み込まれている(出所:中央建設業審議会「公共工事標準請負契約約款」)。

適用には、資材価格が変動した事実を施工会社が確認・申請し、発注者と合意するプロセスが必要です。実際の適用単価は、国土交通省が公表する設計単価や市場価格を参照して算定される。

全体スライド条項(インフレスライド)

全体スライドは、工事期間が長期にわたり、物価水準全体が変動した場合に、請負金額全体を改定する仕組みです。資材費だけでなく労務費・一般管理費なども含めた工事全体のコストを対象とするため、インフレが広範に及ぶ局面で有効に機能します。

2021〜2023年にかけての急激なインフレ局面では、全体スライドの重要性が大幅に増した。国土交通省は公共工事において、長期工事でのインフレスライドの積極適用を促す通知を複数回発出している(出所:国土交通省「建設工事における労務費等の適切な転嫁に関する取組」)。

公共工事でのスライド条項:制度上の仕組みと適用ルール

公共工事では、中央建設業審議会が策定する「公共工事標準請負契約約款」に基づき、スライド条項の適用が制度として定められている。国・地方自治体・公共機関が発注する工事では、この約款に沿った契約が原則となるため、発注者には条項の適用に応じる義務が生じる。

実務上の流れはおおむね次のとおりです。

① 施工会社が資材価格・物価の変動を確認し、スライド条項の適用を発注者に申請する

② 発注者と施工会社が変動額を共同で確認・算定する

③ 合意に基づき請負金額が改定される

制度として整備されているとはいえ、実務での適用スピードや算定方法には発注機関ごとに差がある。中小規模の地方自治体発注工事では、適用手続きの煩雑さから活用が進みにくいケースも残っています。

国土交通省は「建設工事における適正な工期設定等のための指針」を通じて、スライド条項の積極活用と発注者の対応迅速化を継続的に求めている(出所:国土交通省「建設工事における適正な工期設定等のための指針」)。

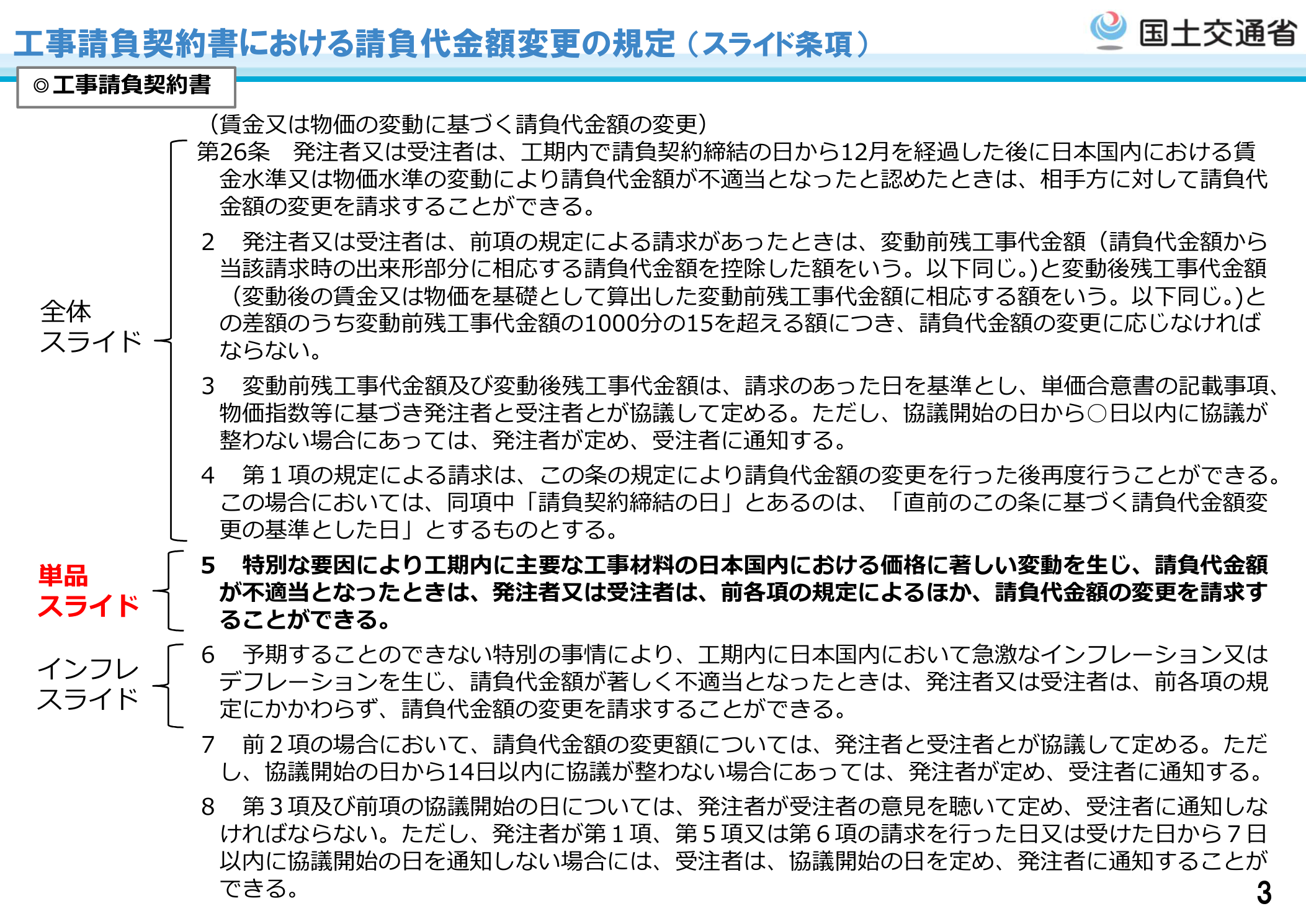

工事請負契約書第26条の全体スライド・単品スライド・インフレスライドの条文を下図に示します。

民間工事での課題と2020年代の変化

民間工事では、スライド条項の有無と内容は発注者と施工会社の契約交渉によって決まる。公共工事のような標準約款は存在せず、従来は発注者側に有利な書式が使われることが多かった。

かつての民間工事の慣行は、以下のようなものでした。

- 固定価格での完成義務:契約時に総額を固定し、その後のコスト変動はゼネコン側が吸収する内容の契約が一般的でした。

- 転嫁交渉の難しさ:施工会社が価格変動を理由に請求額の変更を求めても、発注者に応じる義務がなく、交渉が受け入れられないケースが続いた。

- 赤字工事の常態化:2010年代後半から資材費・労務費が上昇する中で、固定価格で受注した工事が採算割れとなり、工事損失引当金の計上が相次いだ。

この構造が変わったのは、2021〜2023年の急激なインフレと、建設業界全体での「選別受注」の定着がきっかけでした。

- 選別受注の定着:ゼネコン側が採算の合わない案件を断れる立場になり、「スライド条項なしでは受けない」という交渉ができるようになった(→「選別受注とは何か」参照)。

- 発注者側のインフレ認識:発注者自身の事業コストもインフレの影響を受けていて、建設コストの上昇を「施工会社の責任」と見なすことが難しくなった。

- 法令面の整備:建設業法に基づく「建設業法令遵守ガイドライン」が改訂され、労務費等の適切な転嫁を求める内容が強化された(出所:国土交通省「建設業法令遵守ガイドライン」)。

こうした背景から、民間工事でも価格転嫁を前提とした契約が広がりつつある。ただし、発注者の規模・業種・案件の競争状況によって転嫁のしやすさには依然として差があります。

スライド条項と採算の関係:投資家の視点

スライド条項の有無と機能状況は、ゼネコンの完成工事総利益率(粗利率)に直結します。

| スライド条項の状況 | 採算への影響 |

|---|---|

| スライド条項が有効に機能している | 資材費・労務費が上昇しても転嫁できる。インフレが続いても粗利率が守られる。受注残の採算が維持される |

| スライド条項がない(または機能していない) | コスト上昇分がゼネコンの損失となる。採算の悪化が工事損失引当金の計上につながることがある |

| 公共工事比率が高い | 標準約款に基づくスライドが機能しやすく、転嫁が制度的に担保されている |

| 民間工事比率が高い | 転嫁の可否は個別交渉次第。選別受注の徹底度合いによって会社間で差が出やすい |

スライド条項が機能した結果は、完成工事総利益率(粗利率)の改善として現れる。ゼネコンの決算補足説明資料で粗利率が右肩上がりに回復しているなら、価格転嫁が実際に進んでいるサインとして読める(→「完成工事総利益率とは」参照)。

それに、スライド条項が適用された受注残は「採算が守られた受注残」として受注残の質を高める。これが、受注残の月数だけでなく採算を確認することが重要な理由でもある(→「

受注残の決算での読み方

」参照)。逆に、スライド条項なしで受注した大型工事でコストが急騰した場合、採算悪化が工事損失引当金の計上につながることがある。決算短信の特別損失欄に工事損失引当金の繰入額が出ていれば、特定案件でスライドが機能しなかった可能性を含んでいる(→「工事損失引当金とは」参照)。

スライド条項に関するIRでの確認ポイント

スライド条項の適用状況は、決算説明資料・有価証券報告書の定性的な記述に現れることが多い。

- 「価格転嫁が進んだ」という経営コメント:スライド条項の適用や価格改定交渉が奏功した結果として記載されることがあります。

- 完成工事総利益率の改善要因:粗利率の改善要因として「採算改善」「価格転嫁効果」が挙げられている場合、スライド条項の機能が貢献していることが多い。

- 公民比の確認:公共工事の比率が高い会社ほど、スライド条項が制度的に担保されている案件が多い。受注残の公民比と合わせて確認すると価格転嫁の安定性が読みやすくなる(→「金利が上がると建設株は下がるのか」参照)。

- 工事損失引当金の計上:スライドが機能しなかった大型案件の影響が表面化している場合は、この引当金の計上として現れる。

まとめ

- スライド条項とは建設工事の請負契約において資材価格や労務費の変動分を工事代金に反映できる調整条項

- 単品スライドは特定資材(鉄筋・燃料等)の価格変動に対応し、全体スライドは物価全般の変動に対応する

- 公共工事では制度として整備されているが、民間工事での適用は発注者との交渉力に依存する

- スライド条項が機能することで受注時の採算を工期中も維持しやすくなり、工事損失引当金リスクが低減する

- 決算IRで「スライド条項の適用拡大」「価格転嫁の進捗」に関する記述が採算改善状況の確認ポイントになる