ゼネコンの決算を見ると、第1〜第3四半期(4〜12月)の完成工事高が通期に占める割合が小さく、第4四半期(1〜3月)に急増するパターンが毎期繰り返されます。この「第4Q集中」は建設業固有の構造で、中間決算の数字だけで業績を判断すると誤読を招きます。

この記事では、なぜ建設業の完成工事高が年度末(1〜3月)に集中するのか・その構造的な理由・中間期の決算の読み方・投資家が注意すべきポイントを整理します。

それでは詳しく見ていきましょう。

- 完成工事高がどのタイミングで計上されるかの会計上の仕組み

- 第4四半期(1〜3月)に完成工事高が集中する構造的な理由

- 公共工事の予算執行サイクルと年度末完成の関係

- 中間期の決算を読むときに誤読しないための注意点

完成工事高の計上タイミングとは

完成工事高は、工事が完成して発注者に引き渡した時点(または進捗に応じた出来高)で計上されます。収益認識に関する会計基準(企業会計基準第29号)の適用後は、多くのゼネコンが工事の進捗度に応じて収益を期ごとに認識する「履行義務の充足に係る進捗度」方式を採用しています(出所:企業会計基準第29号「収益認識に関する会計基準」)。

ただし、公共工事の多くは「完成引渡し時」に一括して完成工事高を計上する実務が続いていて、それが第4Q集中の主な要因になっています。

なぜ第4四半期(1〜3月)に集中するのか

①公共工事の予算執行サイクル

国・地方公共団体の公共工事は、会計年度(4月〜翌3月)の枠で予算が設定されます。年度末(3月末)までの完成・引渡しを条件とする工事が多く、受注者(ゼネコン)は3月末を目標に工程を組みます。結果として、3月に完成引渡しが集中し、第4Q(1〜3月)に完成工事高が一気に計上されます。

- 4〜9月(Q1・Q2):新年度の工事が発注・着工。施工中心で完成工事高は少ない

- 10〜12月(Q3):工程が加速。一部の短期工事が完成し始める

- 1〜3月(Q4):年度末3月末に向けて完成・引渡しが集中。完成工事高が急増

国土交通省の建設工事施工統計調査でも、3月の完成工事額が年間の他の月と比べて突出する傾向が確認できます(出所:国土交通省「建設工事施工統計調査」)。

②民間工事の年度末完工慣行

民間工事でも、企業の予算サイクルに合わせた「年度内完成」を発注者が求めるケースがあります。特に法人の固定資産取得(設備投資)は年度内に完成・引渡しを受けることで減価償却の起算点が当期になるため、年度末完工の要請が生じやすい構造です。

③工程の後半集中と出来高の逓増

建設工事の工程上、前半(基礎工事・躯体工事)は後半(仕上げ工事・設備工事)に比べてコスト投入が先行しますが、出来高(進捗率)は後半に向けて加速する傾向があります。長期工事では最終の数か月で出来高が急増し、完成工事高の計上も後半期・年度末に偏ります。

第4Q集中が業績の読み方に与える影響

中間決算(第2Q:4〜9月)の数字は小さくなる

ゼネコンの中間期(4〜9月、上半期)は完成工事高が通期の3〜4割程度にとどまることが多く、中間期の売上・利益だけを見ると業績が「低い」と見えがちです。これは構造的な現象で、進行中の工事の受注残(バックログ)が第4Qに向けて消化される見通しで捉えることが重要です。

受注残(バックログ)が十分に積み上がっているかどうかが、通期業績の先行指標になります。

通期予想に対する進捗率で判断する

ゼネコンの中間決算を読む際は、第2Q時点の完成工事高が「通期会社予想の何%か」という進捗率で判断するのが有効です。この進捗率を前期・前々期の同時期と比較することで、今期の工事消化ペースが速いか遅いかを相対的に把握できます。

- 上半期進捗率が前期比で高い:前倒しで工事が進んでいるサイン → 通期業績の上振れ可能性あり

- 上半期進捗率が前期比で低い:Q4への集中度が高まっているサイン → 工期遅延リスクに注意

第3Q(10〜12月)に動くかが重要なシグナル

第3Q(10〜12月)に完成工事高が想定より多く計上され始めると、工程が前倒しで進んでいるサインとして読めます。逆に第3Q末でも進捗率が低い場合、第4Qに完工が集中しすぎて工期遅延リスクが高まっています。

工期の遅延は工事損失引当金の発生要因にもなり得るため、第3Q決算の進捗チェックは重要です。

実際の短信・IR資料で見ると

決算短信の「四半期別業績の推移」(または「業績の概況」)では、各四半期の完成工事高・完成工事総利益が確認できます。スーパーゼネコン各社のIR資料(決算説明会資料)でも、四半期ごとの完成工事高推移がグラフや表で示されているケースが多く、前期・前々期との季節性パターンを比較することが有効です。

それに、第4Q集中の度合いは会社によって異なり、工事完成基準(一括認識)か進捗基準(期ごとに認識)かの会計方針の違いも確認しましょう。

会計方針は有価証券報告書の「重要な会計方針」注記で確認できます。

【会計方針の確認箇所】

有価証券報告書「財務諸表の注記」→「重要な会計方針」→「収益の認識基準」

完成・引渡時の一時点で認識する方法(旧称:工事完成基準)or 工事進行基準(進捗度に応じて期ごとに認識する方法)

出所:企業会計基準第29号「収益認識に関する会計基準」

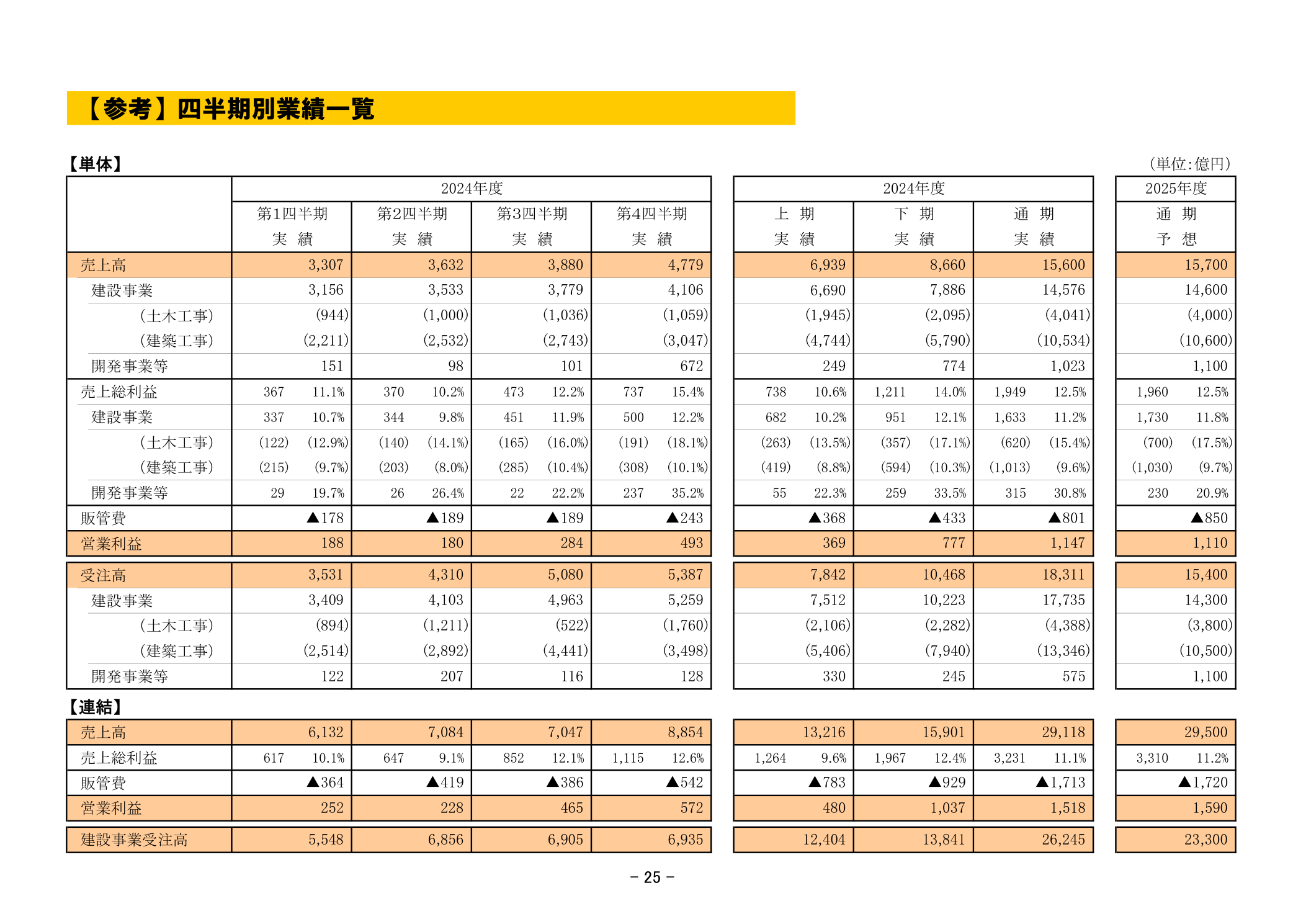

鹿島建設の四半期別完成工事高・受注高・建設事業利益の実績を下図に示します。

まとめ

- 建設業の完成工事高は年度末(Q4:1〜3月)に集中しやすく、前3四半期は売上・利益が低く見える季節性がある

- 季節性の主因は公共工事の「年度内完成」要件と、発注者の会計年度に合わせた引渡し慣行

- 上半期の業績だけで通期を判断すると実態を誤認しやすく、受注残の推移と合わせて読むことが重要

- 受注残の消化スピード・工事進捗率を四半期ごとに追うことで売上の先行きを把握しやすくなる

- 決算補足説明資料の「四半期別完成工事高」の開示がある場合は季節パターンの確認に活用できる