スーパーゼネコンは国内の大型工事だけでなく、米国・東南アジア・中東などで海外建設事業を展開しています。海外事業は売上規模の拡大につながるが、大型損失のリスクも内包していて、投資家にとって「よい意味でも悪い意味でも業績のサプライズ要因」になりやすい領域です。

この記事では、ゼネコンの海外事業の概要、収益構造の特徴、主なリスク要因、投資家が決算書でチェックすべきポイントを整理します。個別銘柄の投資推奨ではなく、業界構造の理解を目的とした内容です。

それでは詳しく見ていきましょう。

- スーパーゼネコン各社の海外展開地域と、会社による海外比率の差

- 固定価格契約(Lump-Sum)など海外建設の収益構造の特徴

- 海外工事で大型損失が生じやすい主なリスク要因

- 海外セグメントの開示方法と、決算書で確認したいポイント

スーパーゼネコンの海外展開の概要

各社の主な展開地域

スーパーゼネコン4社はそれぞれ海外子会社を持ち、異なる地域に重点展開しています。

- 鹿島建設:米国・シンガポール・インド・ベトナムなど。現地子会社を通じて建築・土木工事を手がける。

- 大林組:北米(Webcor Builders等)を中心に米国での実績が大きい。東南アジアにも展開。

- 清水建設:米国・東南アジア・中東。シンガポール・タイでの実績が長い。

- 大成建設:アジア・中東・欧州。特定の地域に集中せず多角展開。

各社の連結売上高に占める海外比率は会社によって大きく異なります。鹿島建設は海外関係会社の売上高が連結売上高の約7%(2024年度)、大林組は北米子会社(Webcor Builders等)の規模が大きく約29%(2024年度連結)となっていて、スーパーゼネコン間でも比率に大きな差があります(出所:各社2024年度 決算補足説明資料)。

スーパーゼネコンとは|5社の定義・特徴・業界での役割を整理する海外セグメントの位置づけ

決算上は「海外」として独立したセグメントで開示されるケースと、建築・土木セグメントの中に含まれるケースがあります。有価証券報告書の「セグメント情報」で各社の開示方法を確認することが重要です。

海外セグメントの完成工事総利益率は、国内と比べてブレが大きく、好調な年度と不調な年度で大きな差が生じます。海外事業が好調なときは全体業績を押し上げ、逆のときは全体業績の急落要因になる点が、投資家にとって最も注意すべき特徴です。

海外建設の収益構造の特徴

固定価格契約(Lump-Sum)が多い

日本の官公庁工事には「設計変更」や「スライド条項(資材費高騰時の工事費補正)」があり、請負企業がすべてのコスト超過を負担しなくてよい仕組みがあります。

でも、海外工事(特に中東・アジアの官公庁案件や大型民間案件)では固定価格(Lump-Sum)契約が多く、どれだけコストが超過しても受注者の責任で完工しなければなりません。地盤条件の誤認・資材費高騰・人件費上昇・工程遅延が重なると、損失が一気に膨らむリスクがあります。

- 日本との違い:日本の公共工事には設計変更・スライド条項あり → 海外はLump-Sumでコスト超過を丸ごと受注者が負担

- 損失発生のパターン:地盤誤認・資材高騰・工程遅延が重なると工事損失引当金が一括計上

工期が長い案件が多い

大型インフラ・複合施設は工期が3〜7年以上になるものもあります。受注時の採算見込みが竣工時に大きく変わっていることがあり、「受注時は黒字見込みだったが完工時には大幅赤字」という事態が生じることがあります。

工事進捗基準で収益を認識する場合、採算悪化が明確になった時点で工事損失引当金を一括計上しなければならず、その期の業績に集中して影響が出ます。

海外事業の主なリスク

完工リスク・工事損失

現地での施工品質・工程管理・資材調達に問題が生じると追加コストが発生します。特に現地施工業者(下請)への依存度が高い場合、品質コントロールが難しくなります。

大型の海外工事で工事損失引当金の計上が発生した際は、その期の業績全体に大きな影響を与えます。各社のIR補足説明資料では「海外工事の損失計上有無」「採算見通しの変化」が記載されることがあり、海外の大型プロジェクトが「いつ完工するか」「採算見通しに変化はないか」は、中間決算・本決算のたびに確認すべき重要項目です。

為替リスク

海外工事は現地通貨での収益が円換算で連結開示されます。円安局面では海外売上の円換算額が増加し、連結業績の押し上げ要因になります。逆に円高局面では縮小します。

長期工事の場合、受注時と竣工時で為替が大きく変動することがあり、工事期間中の為替ヘッジの有無・方針も採算に影響します。

カントリーリスク・政治リスク

発注者(政府・国営企業)の財政悪化・政変・法律変更により、工事代金の回収が滞るケースがあります。中東・新興国の大型案件では特に注意が必要です。

現地の労働法規・環境規制・税制が変更された場合、コスト構造が変わるリスクもあります。

競争環境の変化

海外市場では中国・韓国の建設企業が低価格で入札するケースがあり、受注競争が激化することがあります。日本のゼネコンは品質・技術力・工程管理力で差別化していますが、価格競争力で不利になる場面もあります。

【海外事業の主なリスク整理】

① 完工リスク:固定価格契約でのコスト超過 → 工事損失引当金の計上

② 為替リスク:円高局面では海外収益の円換算減

③ カントリーリスク:発注者の財政悪化・政変・法律変更

④ 競争リスク:中韓企業との価格競争による受注環境の悪化

海外事業が業績を押し上げるケース

リスクばかりではなく、海外事業が業績に好影響を与えるケースも多くあります。米国のインフラ投資法(IIJA)により米国の建設投資が拡大していて、米国子会社を持つゼネコンはその恩恵を受けています。

それに、データセンター・半導体工場の海外建設では、日本のゼネコンが持つクリーンルーム施工・精密施工・品質管理の技術力が評価されるケースがあります。円安局面では海外収益の円換算増が連結業績の押し上げ要因となり、海外比率の高いゼネコンが相対的に業績が好調に見えることがあります。

実際のIR資料・短信で見ると

決算短信の「受注及び販売の実績」の海外欄では、受注高・完成工事高・受注残高を確認できます。それに、「セグメント情報」では海外の売上高・営業利益が開示されます。

工事損失引当金の計上は、連結損益計算書の売上原価への算入または特別損失として開示され、業績への直接的な影響があります。補足説明資料では「海外工事の進捗状況」「大型プロジェクトの採算見通し」について言及されることもあるため、決算発表時の補足資料も必ず確認しましょう。

【海外事業で投資家が確認すべき指標】

・海外の受注高・受注残の推移(成長基調か縮小か)

・海外セグメントの完成工事総利益率(ブレが大きい年は要注意)

・工事損失引当金の計上有無(海外大型案件に関連するもの)

・補足説明資料での海外大型プロジェクトの採算コメント

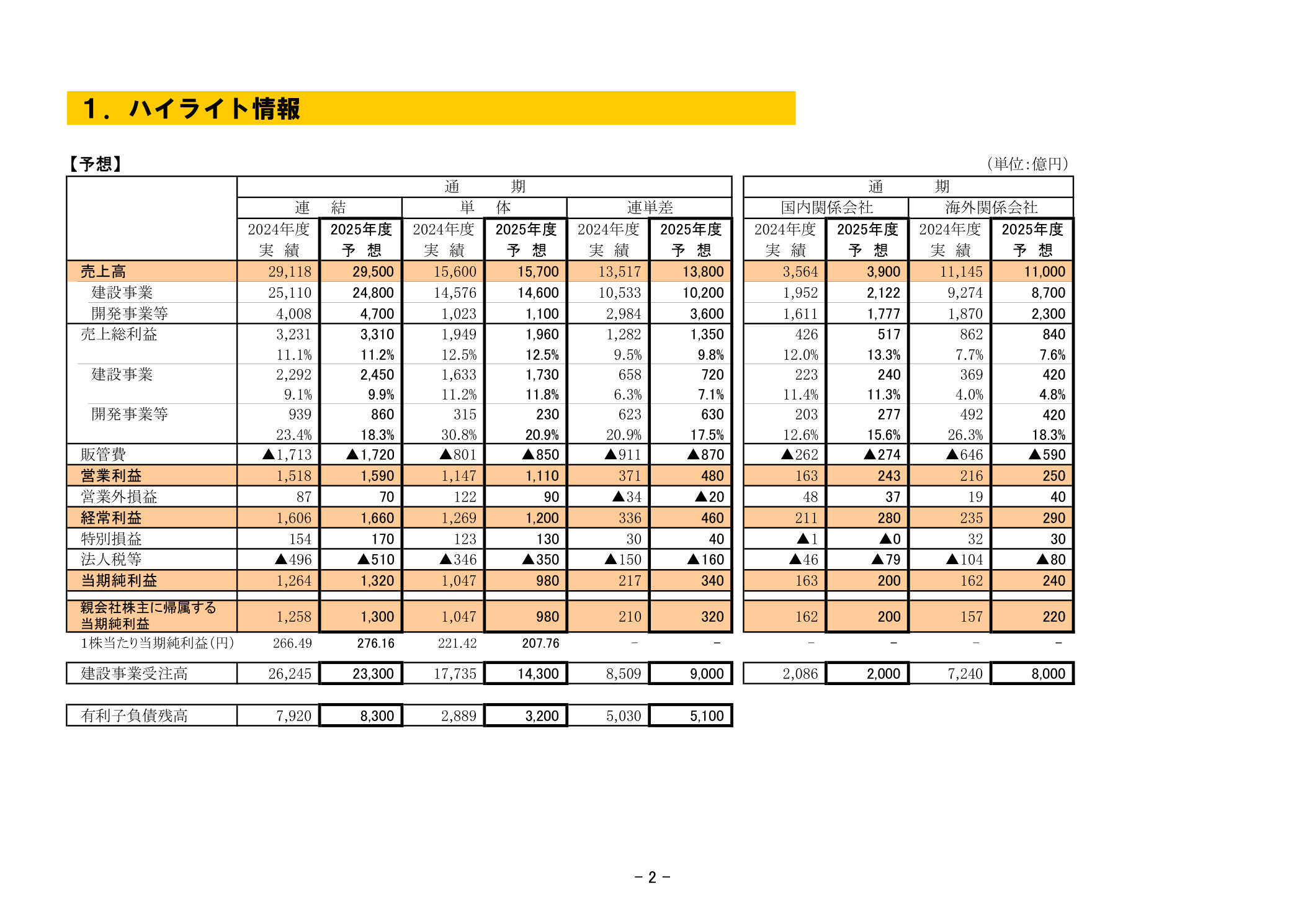

鹿島建設の海外関係会社の業績ハイライトを下図に示します。

まとめ

| リスク項目 | 内容 | 確認箇所 |

|---|---|---|

| 完工リスク | 固定価格契約でのコスト超過 | 工事損失引当金・補足説明資料 |

| 為替リスク | 円換算での収益変動 | 海外セグメント売上・為替感応度 |

| カントリーリスク | 発注者の財政悪化・政変 | 補足説明資料の海外案件状況 |

| 競争リスク | 中韓企業との価格競争 | 受注単価・受注高の動向 |

| プラス要因 | 米国投資拡大・円安・技術力評価 | 海外セグメント受注高・利益率 |

海外事業はゼネコンの業績の「振れ幅」を大きくする要素です。国内事業だけを見ていると見落としやすい部分で、特に大型海外工事の採算動向は決算ごとのチェック項目として押さえておくことが重要です。